Depotentwicklung unter Beachtung von Risikostreuung und Kosten

ETFs erfreuen sich nach wie vor großer Beliebtheit, da sie mit einem simplen Konzept verbunden sind, das auch von Privatanlegern problemlos umgesetzt werden kann. Trotzdem sollten gerade unerfahrene Anleger nicht ins Blaue hinein handeln, sondern sich im Vorfeld mit den Exchange Traded Funds und der richtigen Zusammenstellung eines Portfolios auseinandersetzen. Damit Sie bei der Entwicklung Ihres eigenen Portfolios möglichst keine Fehler machen, haben wir für Sie die wichtigsten Tipps für den Aufbau und die Verwaltung eines ETF-Portfolios zusammengefasst.

- Definieren Sie im Vorfeld individuelle Ziele und machen Sie sich mit Ihren Voraussetzungen vertraut

- Beachten Sie schließlich bei der Zusammenstellung Ihres Portfolios die Risikostreuung und Ihr Anlagevermögen

- In regelmäßigen Abständen sollten Sie Ihr Depot umschichten, um weiterhin Erfolge verzeichnen zu können

- Zögern Sie nicht, sich Meinungen von erfahrenen Anlegern einzuholen

1. Was sind ETFs und welche Vorteile bringen sie mit?

Die Abkürzung „ETF“ steht für Exchange Traded Funds. Hierzulande werden die ETFs deshalb auch als Indexfonds bezeichnet – und das selbstverständlich nicht ohne Grund: Ein solcher Indexfonds bildet die Wertentwicklung eines Index exakt nach. Steigt dabei der Kurs des DAX um zwei Prozent, steigt auch der dazugehörige ETF um zwei Prozent an – dasselbe gilt selbstverständlich auch umgekehrt. Da sich ETFs dabei durch ein simples und leicht verständliches Prinzip auszeichnen, sind sie wie geschaffen für Privatanleger. Diese können sich aus verschiedenen Indexfonds ein gut geordnetes Portfolio zusammenstellen, mit dem sie von den zahlreichen Vorteilen profitieren können, die ein ETF mit sich bringt.

Zu diesen Vorteilen gehört in erster Linie die Tatsache, dass ETFs im Gegensatz zu herkömmlichen Investmentfonds äußerst kostengünstig gehandhabt werden können. Da sie passiv gemanagt werden, fallen keinerlei Verwaltungsgebühren an und auch die eigentlichen Transaktionsgebühren halten sich stark in Grenzen. Darüber hinaus überzeugen ETFs jedoch weiterhin über ein hohes Maß an Sicherheit: Da die Produkte als Sondervermögen der Banken und Broker behandelt werden, sind sie im Falle einer Insolvenz des Unternehmens nicht verloren. Stattdessen werden die ETFs als Eigentum des Kunden an diesen zurückgegeben – der Anleger kann sie daraufhin bei einem anderen Anbieter ganz einfach neu anlegen.

| Vorteile | Nachteile |

|---|---|

| + Niedrige Kosten | - Großer Verwaltungsaufwand |

| + Hohe Risikostreuung | - Risiken durch taggleiche Abrechnung von Verlusten |

| + Stellung als Sondervermögen | |

| + Hohe Transparenz |

Zu den weiteren Vorteilen von ETFs gehört die Transparenz, die mit der Verwaltung der Indexfonds einhergeht. Da ein ETF den Kursverlauf eines Index 1:1 wiedergibt, kann der Anleger stets die Kurse aus dem Internet, dem Fernsehen oder der Zeitung mit denen seines ETFs vergleichen. Schließlich überzeugen ETFs die meisten Anleger zudem durch ihre Risikostreuung: Im Gegensatz zur herkömmlichen Kapitalanlage in Aktien oder andere Wertpapiere investieren ETF-Händler ihr Geld beim Kauf und Verkauf der Indexfonds in teilweise über 1.000 Aktien gleichzeitig – sollte eine Aktie ausfallen, kann sie durch die anderen aufgefangen werden.

ETFs zeichnen sich durch eine Vielzahl an Vorteilen aus. Dazu gehören in erster Linie die niedrigen Kosten, die der passiven Verwaltung zu verdanken sind, ebenso wie die Tatsache, dass ETFs als Sondervermögen behandelt und somit im Falle einer Insolvenz der Bank bzw. des Brokers an den Kunden zurückgegeben werden. Die hohe Risikostreuung, die mit der Investition in teilweise über 1.000 Aktien gleichzeitig einhergeht, sowie die Transparenz, die bei der Verwaltung eines ETF-Portfolios geboten wird, runden die Vorteile dieser Anlageform schließlich optimal ab.

2. Wie sollten Sie Ihr ETF Portfolio aufbauen?

Bevor Sie Ihr ETF Portfolio gestalten, sollten Sie sich mit Ihren eigenen Vorstellungen sowie mit den Voraussetzungen vertraut machen, die Sie mitbringen. Möchten Sie nämlich ein ETF Portfolio aufbauen, sind Faktoren wie Alter, Einkommen und Risikobereitschaft von größter Bedeutung. Je älter Sie sind, desto sicherer sollte Ihr Portfolio gestaltet werden, um die Kapitalerhaltung zu gewährleisten. Je geringer Ihr Einkommen ist, desto weniger können Sie auch in Ihr ETF Portfolio oder in Ihren Sparplan investieren. Und schließlich entscheidet die Risikobereitschaft darüber, wie Ihr Portfolio letztendlich aufgebaut wird.

Weiter zu flatex: www.flatex.de Investitionen bergen das Risiko von VerlustenPro und Contra:

- Hohe Renditechancen und Gewinne bei steigenden Aktien sind möglich.

- Langfristig sind höhere Renditen als bei anderen Anlageformen zu bekommen.

- Jährliche Dividendenzahlungen sind ein Vorteil für Anleger.

- Es gibt eine große Auswahl an den internationalen Märkten.

- Verluste können bei fallenden Aktien hoch sein.

- Es gibt keine feste Rendite wie bei Anleihen.

- Man muss eine Abgeltungssteuer zahlen.

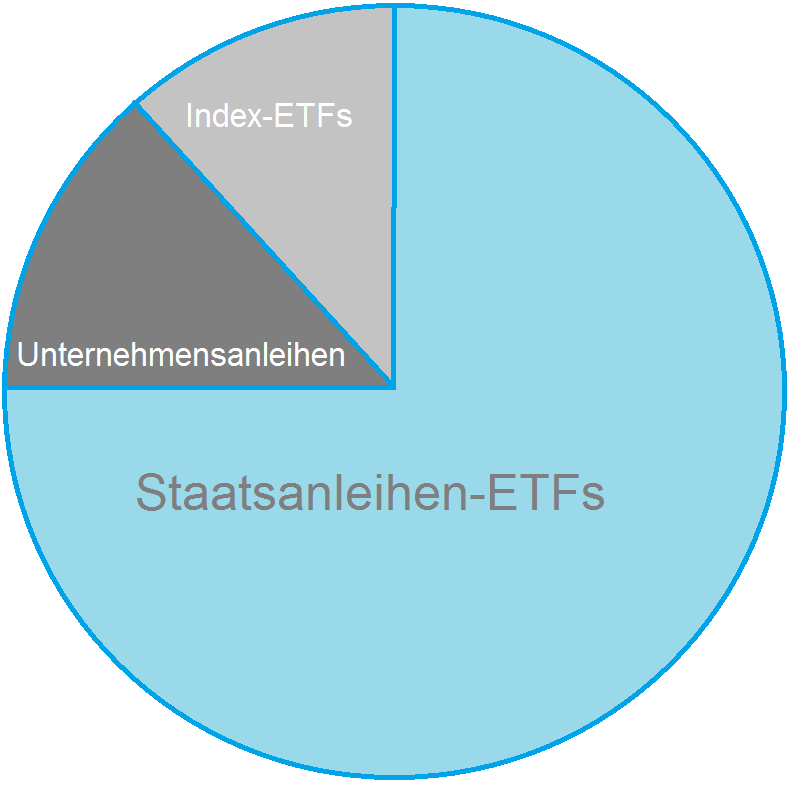

Für die Gestaltung eines ETF Portfolios stehen Ihnen zunächst zahlreiche verschiedene Optionen zur Verfügung. Neben Aktien und Anleihen gehören schließlich auch Renten, Geldmarkt-ETFs oder Branchen-ETFs zu den Produkten, mit denen Sie Ihr Portfolio versehen können. Ein professionelles ETF-Portfolio besteht meist aus einer ausgewogenen Mischung von Aktien und Anleihen. Dabei gilt: Je risikofreudiger Sie sind, desto höher ist der Anteil an Aktien im Portfolio. Da Aktien in der Regel starke Kursschwankungen verzeichnen, fallen die Gewinne hierbei ebenso groß aus wie die Verluste. Unternehmens- oder Staatsanleihen werden dem Portfolio indes meist hinzugefügt, um Verluste durch Aktien auszugleichen und um eine mehr oder minder stabile Rendite sicherzustellen. Dabei sollten Anleger allerdings beachten, dass auch Anleihen vor Kursschwankungen nicht gefeit sind – gefährlich wird es für die Investoren dabei jedoch im Grunde nur in Krisenzeiten.

Je riskanter Sie Ihr Geld anlegen möchten, um dabei im besten Fall eine möglichst hohe Rendite zu generieren, desto mehr Aktien fügen Sie Ihrem Portfolio hinzu. Doch welche Aktien und Anleihen sollen es sein? Das Angebot hierfür ist schier endlos. Lohnenswert ist für ETF-Einsteiger allerdings meist eine Mischung aus Euro-Anleihen sowie aus Aktien aus Schwellenländern und Industrieländern. Für risikoorientierte Anleger ist eine Zusammensetzung aus etwa 50 Prozent Anleihen wie iBoxx Euro Sovereigns, 20 Prozent Aktien aus Schwellenländern (MSCI Emerging Markets) und 30 Prozent Aktien aus Industrieländern (MSCI World) empfehlenswert. Für den Kapitalerhalt steigt der Anteil an Anleihen auf 70 Prozent, während Aktien aus Schwellenländern zu 10 Prozent und Aktien aus Industrieländern zu 20 Prozent das Portfolio ausmachen sollten.

Grundsätzlich ist es nicht schwer, ein funktionierendes Portfolio aufzubauen. Tatsächlich ist die genaue Zusammensetzung jedoch von verschiedenen Faktoren abhängig, zu denen das Alter, das Einkommen und die Risikobereitschaft gehören. Je riskanter und möglicherweise ertragreicher das Portfolio ausfallen soll, desto mehr Aktien müssen hinzugefügt werden. Anleihen werden schließlich genutzt, um die starken Kursschwankungen der Aktien auszugleichen und für mehr Stabilität zu sorgen.

3. Die Verwaltung Ihres Portfolios unter der Lupe

Auch nachdem Sie Ihr Portfolio aufgebaut haben, nimmt die Arbeit noch kein Ende. Von Zeit zu Zeit gilt es daraufhin nämlich, das Portfolio umzuschichten, um die ursprüngliche Aufteilung wiederherzustellen. Im Laufe der Zeit können nämlich trotz umfangreicher Asset Allocation typische Wertschwankungen der einzelnen Titel die Gewichtungen der Anlageklassen verschieben. Um die ursprüngliche Aufteilung wiederherzustellen erfolgt daraufhin das Rebalancing bzw. die Umschichtung, bei der die Anlageklassen, die an Wert gewonnen haben, anteilig verkauft werden. Anlageklasse, die an Wert verloren haben, werden daraufhin dementsprechend wieder zugekauft. Allerdings sollte man beim Rebalancing auf keinen Fall die anfallenden Kosten außer Acht lassen – fallen die Kosten zu hoch aus, sollte auf ein Rebalancing verzichtet werden.

Die eigentliche Umschichtung erfolgt daraufhin entweder auf Basis der Kalender- oder der Intervall-Methode. Beim Kalender-Rebalancing erfolgt die Umschichtung auf Basis einer bestimmten Zeitperiode. Dabei schichtet der Anleger sein Portfolio beispielsweise halbjährlich unabhängig von Marktbewegungen und ohne großen Aufwand um. Beim Intervall-Balancing verlässt sich der Anleger stattdessen auf ein Toleranzbank, das im Vorfeld um das strategische Gewicht der Anlageklassen im Portfolio gelegt wird. Reißt dieses Toleranzband, erfolgt die Portfolioanpassung. Diese Methode setzt voraus, dass der Kunde sein Portfolio ständig beobachtet, und ist deshalb mit einem besonders hohen Aufwand verbunden.

Ist das eigene Portfolio schließlich entwickelt und aufgebaut, kann die Verwaltung des Portfolios in Angriff genommen werden. Hierbei wird das Portfolio in regelmäßigen Abständen umgeschichtet, um die ursprüngliche Aufteilung der Anlageklassen wiederherzustellen. Die Umschichtung kann dabei entweder auf Basis der Kalender- oder der Intervall-Methode erfolgen. Während die Kalender-Methode dabei weniger auf die eigentliche Entwicklung des Portfolios ausgelegt ist, ist die Intervall-Methode mit großem Aufwand verbunden.

Weiter zu flatex: www.flatex.de Investitionen bergen das Risiko von Verlusten4. Fazit: Ein ETF Portfolio gestaltet sich nicht von selbst

Möchten Sie ein ETF Portfolio aufbauen, müssen Sie sich von Vornherein auf viel Arbeit gefasst machen. Bereits im Vorfeld müssen Sie auf Basis von Faktoren wie Ihrem Alter, Ihrem Einkommen und Ihrer Risikobereitschaft festlegen, aus welchen Produkten sich Ihr Portfolio zusammensetzen soll. Besonders beliebt sind dabei Aktien und Anleihen: Während sich Aktien durch schwankende Kurse definieren, die hohe Gewinne und ebenso hohe Verluste versprechen, sorgen Anleihen als stabile Produkte ohne große Schwankungen für eine einigermaßen verlässliche Rendite und vermindern darüber hinaus eventuelle Verluste, die durch Aktien entstehen können. Ist das Portfolio zusammengestellt, muss es vom Anleger in regelmäßigen Abständen umgeschichtet werden, um die ursprüngliche Aufteilung der Anlageklassen wiederherzustellen.