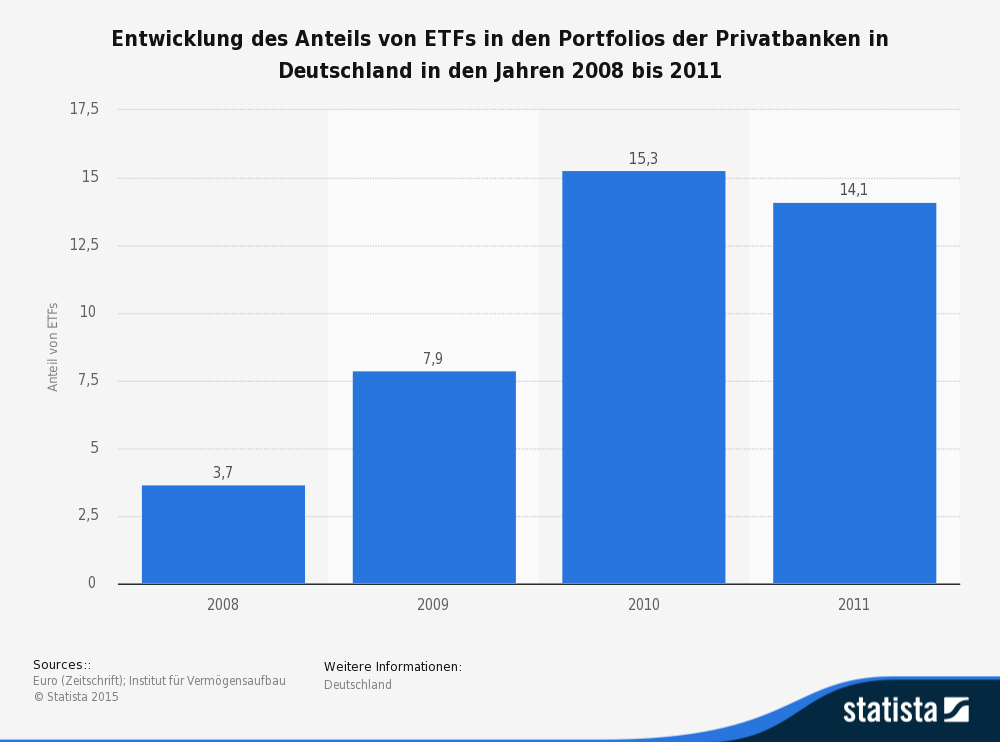

Mit ETFs handeln: Darum lohnen sich ETF Sparpläne tatsächlich!

Besonders für Einsteiger sind ETF Sparpläne verlockend: Man kann in ETFs investieren, ohne selbst Entscheidungen treffen zu müssen. Ein weiteres Plus scheint die Tatsache zu sein, dass man über einen gewissen Zeitraum ein Vermögen aufbauen kann und gute Renditechancen hat. Aber es gibt auch Kosten, die bei einem ETF Sparplan anfallen. Empfiehlt sich eine Einmalinvestition also doch mehr? Wir haben alle Vor- und Nachteile in eine Übersicht gebracht!

- Anleger bleiben flexibel. Sparpläne sind bereits ab 50,- Euro im Monat zu haben.

- Vor allem Direktbanken und Online-Broker bieten ETF Sparpläne.

- ETF Sparpläne sind für viele Anlegertypen geeignet.

- Von kurzfristigen Kurseinbrüchen sind Anleger nicht so stark betroffen.

- Besonders zu empfehlen sind Sparpläne auf den Weltaktienindex MSCI World oder auf breite Europaindizes.

1. Was ist ein ETF Sparplan?

Wenn sich Anleger an der Entwicklung eines Börsenindizes beteiligen wollen, können sie in Aktien- oder Börsenmärkt investieren. Es gibt zwar wenige Filialbanken, die einen ETF Sparplan im Angebot haben, aber viele Direktbanken und Online-Broker, die diese Möglichkeit der Investition bieten. Ein ETF Sparplan ist eine flexible Anlagemöglichkeit. Die Inverstoren müssen lediglich ein Depot bei einem Anbieter eröffnen und man kann den Sparplan jederzeit eröffnen und genauso wieder beenden. Sparpläne müssen nicht teuer sein: Bereits ab 50,- Euro im Monat gibt es gute Angebote, wie unser Broker-Vergleich zeigt. ETF Sparpläne haben einige Vorteile gegenüber Einmal-Investitionen und eignen sich vor allem für Einsteiger besonders gut. Denn mit einem ETF Sparplan werden bestimmte Entscheidungen vereinfacht.

Nehmen wir ein Beispiel zum besseren Verständnis: Wenn man für die Alters vorsorge sparen möchte, strebt man eine höhere Rendite an und muss dementsprechend auf riskantere Anlagen setzen. Aber statt mit Einmalinvestitionen zu arbeiten und ständig mit der Trading-Tätigkeit beschäftigt zu sein, kann ein Fondssparplan auf lange Sicht rentabel sein. Wenn man sich für einen Sparplan mit einem breit gestreuten Aktienindex setzt, sollte man eine gute Wahl getroffen haben. Besonders zu empfehlen sind Sparpläne auf den Weltaktienindex MSCI World oder auf breite Europaindizes, dazu zählen MSCI Europe oder den Stoxx 600 Europe. Ein Vorteil eines ETF Sparplans ist aus der Sicht mancher Anleger der sogenannte Cost-Average-Effekt. Dieser Effekt ist zwar nicht wissenschaftlich verifiziert, allerdings steht fest, dass man bei langfristigen Sparplänen einen Vorteil hat, da man von Kurseinbrüchen nicht so stark betroffen ist.

Sparpläne sind längerfristige Anlagemöglichkeiten und haben den Vorteil, flexibel zu sein. Man kann jederzeit ein- oder aussteigen und findet bei vielen Online-Brokern oder Direktbanken inzwischen auch günstige Angebote ab 50,- Euro im Monat. Besonders zu empfehlen sind breit gestreute Indizes wie MSCI World, MSCI Europe oder Stoxx 600 Europe.

Jetzt zu flatex Investitionen in Wertpapiere bergen Verlustrisiken.2. Welche Kosten sind mit einem ETF Sparplan verbunden?

Natürlich handelt es sich nicht um kostenlosen Service der Anbieter, wenn man einen ETF Sparplan abschließt. Vielmehr entstehen Kosten, die für manche Anleger ein Grund sind, sich lieber für Einmalinvestitionen zu entscheiden. Wir empfehlen einen Kostenvergleich, denn die meisten Anbieter haben heute günstige Angebote für ETF Sparpläne. Viele Direktbanken wie Targobank, ING oder DAB Bank haben Sparpläne im Portfolio und zeigen die Kosten transparent und nachvollziehbar für die Anleger auf den Internetseiten. Oftmals verzichten die Anbieter auf Depotgebühren, allerdings fallen Nebenkosten an, wenn man einen Sparplan abschließt.

Wie hoch die Kosten im Einzelnen sind, hängt natürlich von dem Anbieter ab. Neben den Bankgebühren gibt es noch weitere Kosten, die Anleger aber im Normalfall kaum spüren. Eine Fondsgesellschaft entnimmt aus dem Fondsvermögen laufende Kosten, die bei ETFs sehr gering ausfallen. Beim MSCI-World-ETF betragen sie höchstens 0,5 Prozent. Diese Kosten sind bei herkömmlichen Aktienfonds oftmals mehr als drei Mal so teuer. Bleibt noch die Frage, wie hoch das Risiko ist, dass man mit einem ETF Sparplan eingeht und ob Verluste wahrscheinlich sind. Ein ETF Sparplan hat ein Risiko, das vom Aktienmarkt abhängt, den er nachbildet. Wertschwankungen sind also normal und ein Verlust ist nicht auszuschließen. Deshalb sollte man auf eine breite Risikostreuung setzen und einen Index mit vielen verschiedenen Aktien wählen, um das Risiko klein zu halten.

Jetzt zu flatex Investitionen in Wertpapiere bergen Verlustrisiken.Pro und Contra:

- Hohe Renditechancen und Gewinne bei steigenden Aktien sind möglich.

- Langfristig sind höhere Renditen als bei anderen Anlageformen zu bekommen.

- Jährliche Dividendenzahlungen sind ein Vorteil für Anleger.

- Es gibt eine große Auswahl an den internationalen Märkten.

- Verluste können bei fallenden Aktien hoch sein.

- Es gibt keine feste Rendite wie bei Anleihen.

- Man muss eine Abgeltungssteuer zahlen.

Es entstehen unterschiedliche Kosten je nach Anbieter, die transparent dargestellt sein sollten. Neben den Bankkosten können noch weitere Gebühren anfallen, die Anleger normalerweise aber kaum spüren. Beim MSCI-World-ETF betragen sie zum Beispiel höchstens 0,5 Prozent.

3. Wie schließt man einen ETF Sparplan ab?

Als Privatanleger muss man zunächst einige Entscheidungen treffen, bevor man einen ETF Sparplan abschließt. Wichtig ist es, schrittweise vorzugehen und nichts zu überstürzen. Hier kommen unsere Ratschläge, wie man am besten einen ETF Sparplan abschließt.

- Als erstes muss man sich fragen, wie hoch die Investitionssumme sein kann, die man anlegen möchte. Dazu muss man einen guten Finanzplan aufstellen und ein Investmentziel festlegen. Alle bestehenden Einkünfte und zukünftigen Ausgaben sollten in die Überlegungen einfließen.

- Man sollte einen Anbietervergleich durchführen, um einen passenden ETF Sparplan zu finden. Dabei muss man sowohl eine Kosten- als auch eine Risikoanalyse durchführen.

- Über einen Zeitraum von 10 bis 15 Jahren bieten ETF Sparpläne besonders hohe Renditechancen und sind besser als eine Einmalanlage. Man sollte sich also eher für einen längeren Anlagezeitraum entscheiden.

- Sparpläne auf börsengehandelte Aktienfonds sind besonders zu empfehlen, da sie preisgünstig sind. Für Einsteiger sind Indexfonds-Sparpläne besonders geeignet.

- Wenn man alle wichtigen Fragen beantwortet hat, kann man ein Depot bei einem Anbieter wie flatex oder ViTrade eröffnen. Ein Musterdepot ist besonders gut, um den ETF-Handel zu üben, bevor man in den realen Markt einsteigt.

Wie immer ist es auch hier wichtig, nichts zu überstürzen, sondern schrittweise vorzugehen. Dazu gehören die Aufstellung eines individuellen Finanzplans, die Festlegung eines Investmentziels und die Suche nach einem passenden Angebot. Danach empfiehlt sich zunächst ein ETF Musterdepot, um den Handel ohne Risiko zu üben.

Jetzt zu flatex Investitionen in Wertpapiere bergen Verlustrisiken.4. Fazit: Besser mit Plan sparen als nur einmal investieren!

ETF Sparpläne sind flexibel, kostengünstig und bieten besonders über lange Anlagezeiträume gute Renditeaussichten. Für Einsteiger, aber auch andere Privatanleger ist es also mehr zu empfehlen, sich für einen ETF Sparplan zu entscheiden, statt für eine Einmalinvestition. Auf der Suche nach dem passenden Anbieter sollte man einen Kostenvergleich anstellen. Sparpläne auf börsengehandelte Aktienfonds sind besonders rentabel.