Die DKB als ehemals erste Privatbank der früheren DDR ist inzwischen in den Besitz der Bayrischen Landesbank übergegangen. Das Privatkundengeschäft betreibt das Unternehmen als Direktbank und bietet neben Girokonten auch Brokerage an. Außerdem umfasst die Produktpalette der DKB auch Sparpläne auf Basis von ETFs.

Einsteigen kann man mit Sparraten ab 50 Euro, die Depotführung ist kostenlos und zahlreiche Aktions-ETFs können ganz ohne Orderentgelt bespart werden. Es gibt also einige gute Gründe, für den ETF Sparplan DKB zu wählen.

- über 2.000 Fonds, ETFs und Zertifikate

- Einstieg ab 50 Euro monatlicher Sparrate

- Ausführungsflatrate

- über 200 Aktionsfonds ohne Orderentgelt

1. ETF Sparplan DKB – zahlreiche ETFs, kostenfreies Depot, Ausführungsflatrate

Sparer, die früher bevorzugt auf das konventionelle Spar- oder Festgeldkonto gesetzt haben, sehen sich zunehmend nach Alternativen um. Schuld daran ist die Nullzinspolitik der Zentralbanken. Im gleichen Maß, in dem die klassischen Geldanlagen in der Gunst der Anleger sinken, gewinnen Angebote wie die Sparpläne auf der Basis von sogenannten Exchange Traded Funds oder ETFs. Für Sparer ist die Vermögensbildung mithilfe von ETFs schon allein deshalb so interessant, weil die automatisiert angepassten und verwalteten Fonds keine Expertenkenntnis der Börse oder des Wertpapierhandels voraussetzen. ETFs kommen ganz ohne Verwaltung durch hochbezahlte Fondsmanager aus, daher ist ein ETF-Sparplan kostengünstig und verspricht oft gute Renditen.

Für Anleger fällt die Entscheidung für einen Anbieter vor allem anhand der Gebührenstruktur und der Menge der sparplanfähigen ETFs. Je mehr die Bank zur Verfügung stellt, umso eher ist es dem Sparer möglich, den eigenen Sparplan entsprechend seinen Wünschen einzurichten. Die DKB kann mit 604 sparplanfähigen ETFs ein sehr umfangreiches Sparplan-Angebot vorweisen. In der Zusammensetzung liegt ein deutlicher Schwerpunkt auf Aktien-ETFs, die allein 455 der Exchange Traded Funds ausmachen. Allerdings können Sparpläne auch auf 121 Anleihen-ETFs, 11 Rohstoff-ETFs und 10 Immobilien-ETFs eingerichtet werden, die von einer Vielzahl von Emittenten stammen, darunter iShares, Xtrackers, Lyxor, Deka, Amundi und ComStage.

- 604 sparplanfähige ETFs

- Partizipieren an der Marktentwicklung

- Ausführungsflatrate

- Kostenlose Depotführung

2. ETF Sparplan DKB: Gebühren und Konditionen

Die Kosten für das Einrichten eines Sparplanes und den Kauf von ETFs sind für Sparer besonders wichtig, denn zu hohe Gebühren vernichten die erzielte Rendite und machen den Sparplan uninteressant. Geprüft werden sollten die Depotführungskosten, die Kosten für die Sparrate und die Gebühren für den Kauf von ETFs. Wie viele andere Direktbanken und Onlinebroker verzichtet die DKB auf Depotführungsgebühren und beschränkt sich auf Orderentgelte.

Wer für seinen ETF Sparplan DKB wählt, kann von einer Flatrate von 1,50 Euro pro Sparrate profitieren – vorausgesetzt, die monatlichen Raten belaufen sich auf mindestens 100 Euro oder darüber. Neben den ETFs, für die ein Orderentgelt fällig wird, können sparplanfähige ETFs von Amundi, ComStage oder Lyxor im Rahmen einer Aktion bis Ende 2018 ohne Ausführungsentgelt bespart werden.

Wer einen Sparplan einrichten will, muss mit einer Mindestsparrate von 50 Euro monatlich beginnen. Die maximale Sparrate liegt bei 100.000 Euro. Gespart werden kann in monatlichen, zwei- und dreimonatigen Intervallen, bei denen die Ausführung an zwei verschiedenen Ausführungstagen des Kalendermonats möglich ist. Pro Sparplan kann ein ETF gewählt werden. Weitere Optionen sind im Sparplan nicht vorgesehen. Eine Dynamisierung der Sparrate, Einzug von einem Referenzkonto bei einem Drittanbieter oder automatisierte Wiederanlage von Ausschüttungen gibt es nicht.

Auch Auszahlungspläne sucht man im Angebot der DKB vergebens. Zu den Kosten, die Anleger bedenken sollten, gehören auch Ordergebühren in Höhe von 25 Euro im Falle des Verkaufs der Anteile.

- Keine Depotführungsgebühren

- 1,50 Euro Ausführungsentgelt unabhängig von der Höhe der Sparrate

- Sparraten ab 50 Euro

- Zahlreiche Aktions-ETFs ohne Orderentgelt

Aktions-ETFs: Orderentgelt sparen bei der DKB bis 31.12.2018

Bei der Ausführung einer Sparrate werden ETFs gegen ein sogenanntes Orderentgelt gekauft. Hier bietet die DKB eine Flatrate von 1,50 Euro, besonders lohnend, wenn die Sparraten höher sind als 100 Euro. Doppelt sparen kann man im Rahmen einer Aktion, die noch bis Ende 2018 läuft. ETFs von Amundi, ComStage und Lyxor können innerhalb des Aktionszeitraums ohne Orderentgelt gekauft werden. So können Anleger mithilfe der Aktionen nochmals günstigere Konditionen für ihren Sparplan erzielen.

3. DKB: Sicherheit, Information, Kundenservice

Die Deutsche Kreditbank AG wurde 1990 als erste Privatbank der ehemaligen DDR ins Leben gerufen. Nach einer Übergangszeit der Verwaltung durch die Treuhand wurde die DKB 1995 von der Bayerischen Landesbank übernommen. Das Unternehmen bietet als Geschäftsbank Finanzierungen für Kommunen und Unternehmen an und operiert im Privatkundengeschäft als Direktbank. Neben ihren guten Konditionen für Girokonten und Depotführung ist die DKB für die Förderung und Umsetzung von Projekten in der Energieeffizienz, in der Bildung und im Gesundheitssektor bekannt. Hier engagiert sich das Unternehmen seit fast 15 Jahren mit einer eigenen Stiftung in der Nachwuchsförderung. Als in Deutschland ansässige Bank unterliegt die DKB der Regulierung durch die deutsche BaFin und damit deren strengen Auflagen. Die gesetzlich vorgeschriebene Grundabsicherung der Kundeneinlagen wird durch die Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH garantiert. Überdies hat die BayernLB eine Patronatserklärung für das Tochterunternehmen DKB abgegeben. Dementsprechend verpflichtet sie sich in Höhe ihrer Anteilsquote dafür, dass die DKB ihren vertraglichen Verpflichtungen nachkommt.

- Übersichtliche Website mit guter Navigationsführung

- Kundenhotline rund um die Uhr

- Kontaktformular

- FAQ-Bereich

- E-POSTBRIEF für vertrauliche Mitteilungen

Datensicherheit bei der DKB

Die DKB setzt hohe Standards bei der technischen Sicherheit ihrer Anleger. Für das Onlinebanking gibt das Unternehmen eine Sicherheitsgarantie und haftet für nicht vorsätzlich verursachte Schäden. Voraussetzung ist, dass der Nutzer bei Diebstahl oder Missbrauch die Bank informiert, das Onlinebanking sperren lässt und Anzeige erstattet. Für die Sicherung von Transaktionen können Kunden der DKB das chipTAN Verfahren und auch eine TAN2go-App nutzen.

Kundenhotline für grundlegende Fragen

Die relevanten Informationen zu Giro- und Wertpapierkonten finden sich auf der Website des Unternehmens. Eine umfangreiche Beratung gibt es nicht, auch ein Schulungsangebot, wie es bei vielen depotführenden Finanzdienstleistern üblich ist, entfällt hier weitestgehend. Zwar gibt es eine kompetente Kundenhotline, die rund um die Uhr erreichbar ist, auch ein Kontaktformular oder alternative der E-POSTBRIEF für vertrauliche Inhalte können genutzt werden. Geklärt werden aber in der Regel technische oder grundsätzliche Fragen. Hintergrundinformationen zu ETFs im Allgemeinen oder deren Wertentwicklung muss der Anleger in Eigenverantwortung bei Drittanbietern suchen.

Weiter zu DKB: www.dkb.deInvestitionen bergen das Risiko von Verlusten4. ETF Sparplan DKB: Depot eröffnen

Kein Referenzkonto von Drittanbietern

Um einen ETF-Sparplan einzurichten, muss ein Wertpapierkonto, ein sogenanntes Depot, bei der DKB eröffnet werden. Um dies überhaupt tun zu können, muss man ein Verrechnungs- oder auch Girokonto bei der DKB eröffnen, denn Referenzkonten von Externen, über die die Sparrate per Lastschriftverfahren abgebucht werden können, akzeptiert die Bank nicht. Allerdings ist das DKB Cash Girokonto mit seinen exzellenten Leistungen wiederholt Testsieger geworden, so dass die Eröffnung für den Kunden möglicherweise zusätzliche Vorteile mit sich bringt. Der Eröffnungsprozess für Konto und Depot ist unkompliziert, weitgehend digitalisiert und schnell ausgeführt.

Wertpapierdepot bei der DKB in 3 Schritten

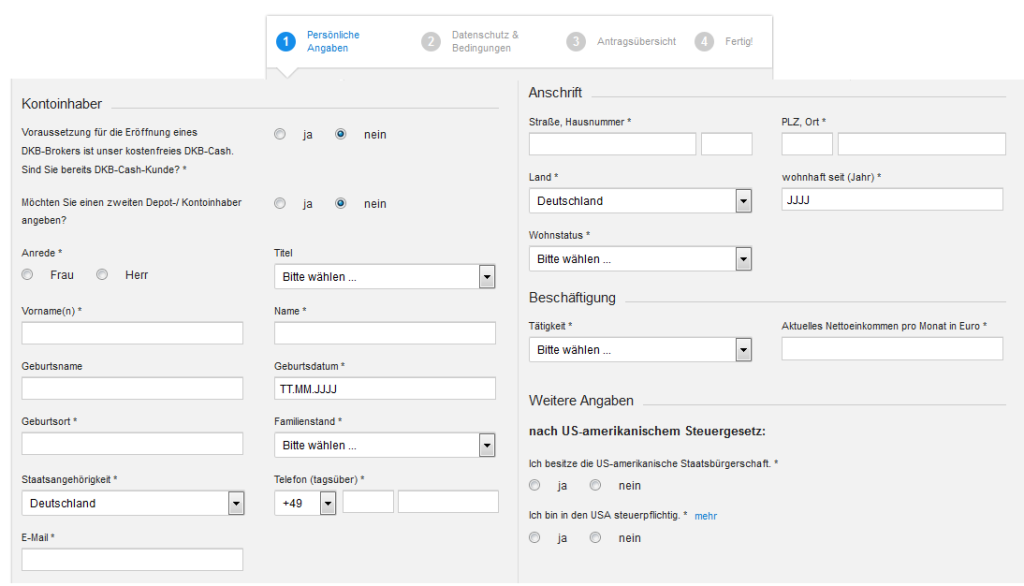

Die Einrichtung eines Depots bei der DKB ist mit einem standardisierten Eröffnungsprozess in drei Schritten schnell vollzogen. Ist man bereits DKB-Kunde, kann man das Depot einfach per iTAN beantragen. Weitere Formalitäten, wie etwa eine Registrierung oder erneute Legitimierung, gibt es nicht. Neukunden hingegen müssen das Antragsformular über einen Button direkt aus der Website der DKB aufrufen und vollständig ausfüllen. Erforderlich sind die Angabe der persönlichen Daten und Informationen zum Wohnsitz und den Kontaktmöglichkeiten. Auch die Steueridentifikationsnummer und eine mögliche Steuerpflichtigkeit in einem anderen Land muss genannt werden. Weitere Fragen gelten der Beschäftigungs- und Finanzsituation, der Branche, dem derzeit ausgeübten Beruf und der Erfahrung in der Geldanlage gestellt. Sobald das Formular ausgefüllt und elektronisch an die Bank verschickt wurde, erhält der Kunde eine Bestätigungs-Mail für die Kontoeröffnung. Der hier enthaltene Link muss in einem weiteren Schritt angeklickt werden.

Für die Legitimierung ist bei der DKB das PostIdent-Verfahren zu nutzen. Dazu muss der Kunde den Eröffnungsantrag, ein gültiges Ausweisdokument und einen PostIdent-Coupon der Bank an einem Schalter in einer Filiale der Deutschen Post vorlegen. Anschließend erhält man die Zugänge auf dem Postweg. Mit dem Zugang zum Onlinebanking kann sich der Anleger einloggen und nun einen ETF-Sparplan anlegen.

ETF Sparplan einrichten – so einfach wird‘s gemacht

- Login im Onlinebanking. Über den Depotstatus lässt sich der Unterpunkt „Wertpapiersparpläne“ auswählen.

- Den gewünschten Wertpapiersparplan suchen und auswählen.

- Die Höhe der Sparrate und deren Intervall definieren, anschließend die Eingabe mit einer TAN bestätigen

- Der neu eingerichtete ETF-Sparplan wird nun ab dem festgesetzten Zeitpunkt ausgeführt und kann vom Sparer unterdessen angepasst oder auch gelöscht werden.

ETF-Sparpläne finden im Angebot der DKB

Auf der Suche nach ETF-Sparplänen können Anleger bei der DBK die angebotenen Fonds sortieren und filtern. ETFs lassen sich nach Fondstyp suchen. Auf diese Weise erkennt man sofort, bei welchen Fonds es sich um automatisch verwaltete ETFs handelt. Auch Filter nach Branchen oder Regionen sind anwendbar. Weitere Differenzierungen suchen Anleger allerdings vergebens. Wer bestimmte Kriterien im Rahmen der persönlichen Anlagestrategie zugrunde legt, beispielsweise, die Auswahl replizierender ETFs ohne Swap-Anteil, kann dies im Rahmen der vorhandenen Funktionalitäten nicht tun. Auch ein Herausfiltern der sparplanfähigen ETFs vermisst man – diese sind lediglich mit einem Symbol gekennzeichnet. Hier muss der Anleger also zu Detailinformationen selbstständig suchen.

ETF-Sparpläne für Minderjährige einrichten

Auch für Minderjährige kann man bei der DKB einen ETF-Sparplan einrichten. Um ein DKB-Depot für Kinder und Jugendlich zu eröffnen, muss einer der gesetzlichen Vertreter ein DKB-Cash Girokonto nutzen, der Minderjährige muss ebenfalls ein DBK-Cash u18 und ein Verrechnungskonto innehaben. Das Angebot an Minderjährige sieht vor, dass die gesetzlichen Vertreter das Depot eröffnen, das kostenfrei geführt wird. Auch die Einrichtung des Sparplans und die Auswahl der ETFs obliegt den Eltern oder sonstigen gesetzlichen Vertretern. Die Kosten und Konditionen decken sich weitgehend mit denen für reguläre ETF-Sparpläne. Wer allerdings für einen Minderjährigen spart, kann keine risikobehafteten spekulativen Finanzprodukte nutzen.

Weiter zu DKB: www.dkb.de Investitionen bergen das Risiko von VerlustenDKB Alternativen zum Sparplan auf Basis von ETFs

Ihren privaten Kunden bietet die DKB ein recht umfangreiches Portfolio für die Geldanlage. Wer nicht unbedingt (nur) ETFs als Grundlage der Geldanlage einsetzen möchte, kann auf andere Finanzprodukte zurückgreifen. Bei den Wertpapiersparplänen stehen Anlegern mehr als 1.800 Fondssparpläne und 10 Sparpläne auf Zertifikate zur Verfügung. Mehr als 200 Fonds werden ohne Ausgabeaufschlag angeboten. Nicht möglich ist hingegen bei der DKB die Einrichtung von Sparplänen auf Einzelaktien. Auch konventionelle Geldanlagen, darunter Tagesgeld und Festgeld sind in der Produktpalette der DKB enthalten, ebenso wie die Baufinanzierung.

5. DKB: Auszeichnungen, Fachpresse, Kundenbewertungen

Die DKB kann vor allem mit einem ausgezeichneten Preis-Leistungs-Verhältnis überzeugen. Besonders das Girokonto DKB Cash schafft es unter zahlreichen Mitbewerbern im Anbietervergleich fast immer auf den ersten Platz. Hier ist die Bank schon seit Jahren Testsieger sogar bei der renommierten Stiftung Warentest. Auch mit der Kommunikation sind viele Prüfer und auch die Kunden zufrieden. Dementsprechend hat es die DKB in den vergangenen Jahren zur „Besten Direktbank“ gebracht. Das Unternehmen wurde also sowohl für den Service als auch für seine Produkte wiederholt ausgezeichnet. Auch beim Brokerage-Angebot erhält die Bank gute Bewertungen für günstige Konditionen bei Depotführung und Produkten. Zu guter Letzt sei noch erwähnt, dass die Bank auch als einer der 100 besten Arbeitgeber Deutschlands gilt – jedenfalls nach einer Erhebung des Handelsblatts.

6. Fazit: ETF Sparplan DKB, günstig, aber ohne viele zusätzliche Leistungen

Mit ihrem Angebot an ETF-Sparplänen bietet die DKB eine gute Auswahl. Anleger können unter 604 sparplanfähigen ETFs wählen, die zum größten Teil aus Aktien- und Anleihenfonds bestehen. Die Depotführung ist, wie es inzwischen oft der Fall ist, kostenfrei. Für die Ausführung berechnet die DKB eine Flatrate von 1,50 Euro pro ausgeführter Sparrate. Das ist besonders dann günstig, wenn man Sparraten von mehr als 100 Euro festlegt. In diesem Fall ist das Angebot günstig. Hinzu kommt die Verfügbarkeit zahlreicher Aktions-ETFs, die ganz ohne Orderentgelt bespart werden können, zur Zeit im Rahmen einer Aktion bis zum 31.12.2018.

Zwar bietet das Unternehmen gute Konditionen, allerdings vermisst man Informations- und Bildungsressourcen. Optionen wie eine fakultative Dynamisierung der Sparrate fehlen. Auch einige Tools zur Auswahl der ETFs und Einblick in deren Performance wären wünschenswert. Hier muss der Anleger auf Informationen von Drittanbietern zurückgreifen, will er detailliertere Informationen erhalten. Insgesamt haben ETF-Sparpläne bei der DKB ihre Vorteile, allerdings ist eine gewisse Eigeninitiative bei der Auswahl notwendig.