Angesichts der anhaltenden Niedrigzinsen sehen sich Anleger schon seit Jahren nach Alternativen zu früher beliebten Bankservices und Produkten um. Eine davon ist die Investition in Fonds. Wer noch keine Erfahrungen mitbringt, stößt schon bald auf ETF oder aktiv verwaltete Investment-Fonds und stellt sich die Frage, welche davon für die eigenen Ziele besser geeignet sind. Beides, ETF und Fonds, bringt eigene Besonderheiten mit. Daher lässt sich keine eindeutige Empfehlung geben. Doch wer die Vor- und Nachteile der Produkte kennt, kann abhängig von den eigenen Anlagewünschen und der Risikoneigung eine informierte Entscheidung treffen.

- Fonds sind Zusammenstellungen von Investitionen, die von Fondsmanagern verwaltet werden.

- Zusammenstellung und Umschichtung unterliegt der Einschätzung des Fondsverwalters.

- ETFs sind passiv durch Algorithmen angepasste Fonds, die die Entwicklung eines Index nachbilden.

- Die Auswahl des Index und seine Zusammensetzung erlaubt vielseitige Anlageentscheidungen.

ETF und Fonds: Die wichtigsten Unterschiede

![]() Um Anlegern die Möglichkeit zu geben, zielsicher das für sie am besten geeignete Produkt auszuwählen, müssen die Charakteristika von Fonds und ETF bekannt sein. Auf den ersten Blick ist die Unterscheidung einfach – Fonds sind „aktiv“ gemanagte Produkte, ETFs hingegen „passive“ Anlageformen. Doch was steckt tatsächlich dahinter? Aus der Erläuterung wird verständlich, wieso ETFs im Vergleich zu Fonds so kostengünstig sind, doch man kann auch nachvollziehen, dass Investment-Fonds Chancen bergen, die ein ETF nicht aufweisen kann.

Um Anlegern die Möglichkeit zu geben, zielsicher das für sie am besten geeignete Produkt auszuwählen, müssen die Charakteristika von Fonds und ETF bekannt sein. Auf den ersten Blick ist die Unterscheidung einfach – Fonds sind „aktiv“ gemanagte Produkte, ETFs hingegen „passive“ Anlageformen. Doch was steckt tatsächlich dahinter? Aus der Erläuterung wird verständlich, wieso ETFs im Vergleich zu Fonds so kostengünstig sind, doch man kann auch nachvollziehen, dass Investment-Fonds Chancen bergen, die ein ETF nicht aufweisen kann.

Wird sich die immer wieder gelobte Expertise von Finanzmanagern im Vergleich wirklich mit der Leistung algorithmisch verwalteter ETFs messen können? Und ist die erzielte Rendite nach Abzug aller Kosten tatsächlich so viel besser? Neben den Strukturen, der Transparenz und den Abläufen bei der Verwaltung sollen auch die Risiken beider Produkte, die Handelbarkeit und die Eignung für bestimmte Anlegergruppen näher betrachtet werden. So lässt sich zu guter Letzt eine Aussage treffen, wenn es um die Entscheidung für ETFs oder Fonds für die eigene Vermögensbildung geht.

Fonds – eine Definition

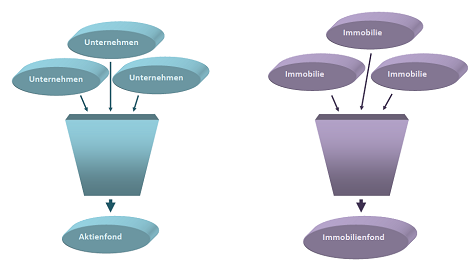

![]() Als Fonds bezeichnet man bestimmte Finanzprodukte, die eine mehr oder weniger große Gruppe von Wertpapieren bündeln. Das können Aktien sein, aber auch Anleihen, Immobilien oder Rohstoffe. Der Fonds bildet dank dieser Zusammenfassung eine durchschnittliche Performance des Wertpapier-Korbes ab. Dank der Streuung über eine Gruppe von Werten wird das Anlagerisiko verteilt. Denn wie bei der Investition in Einzelaktien ist auch bei Fonds ein spekulatives Element gegeben – der Anleger kauft Fondsanteile in der Hoffnung, dass der Wert des Fonds in Zukunft steigen wird. Bei der Investition in einen Fonds erhält man eine Bescheinigung über die erworbenen Anteile.

Als Fonds bezeichnet man bestimmte Finanzprodukte, die eine mehr oder weniger große Gruppe von Wertpapieren bündeln. Das können Aktien sein, aber auch Anleihen, Immobilien oder Rohstoffe. Der Fonds bildet dank dieser Zusammenfassung eine durchschnittliche Performance des Wertpapier-Korbes ab. Dank der Streuung über eine Gruppe von Werten wird das Anlagerisiko verteilt. Denn wie bei der Investition in Einzelaktien ist auch bei Fonds ein spekulatives Element gegeben – der Anleger kauft Fondsanteile in der Hoffnung, dass der Wert des Fonds in Zukunft steigen wird. Bei der Investition in einen Fonds erhält man eine Bescheinigung über die erworbenen Anteile.

Anders als bei Einzelwerten, die fallweise recht kostspielig sein können, ist der Kauf von Fondsanteilen auch Kleinanlegern möglich. Sie erhalten auf diese Weise die Gelegenheit, die Renditechancen der ausgewählten Finanzmärkte wahrzunehmen. Der Kauf von Fondsanteilen ist überdies oft hinsichtlich der Transaktionskosten vielfach günstiger als etwa ein Aktienkauf.

Juristisch gesehen ist das Kapital der Anleger Sondervermögen, das von der Fondsgesellschaft als solches verwaltet werden muss, also separat vom Unternehmensvermögen. Im Fall einer Insolvenz des Emittenten haben Gläubiger auf das Fondsvermögen keinen Zugriff.

Jetzt zu flatex Investitionen in Wertpapiere bergen Verlustrisiken.Die Auswahl der Investitionsobjekte

![]() Die Zusammensetzung des Fonds liegt im Ermessen der emittierenden Investmentgesellschaft. Die enthaltenen Werte können auf eine Anlageklasse beschränkt sein, doch auch Mischfonds, wie zum Beispiel Unirak, sind denkbar und werden angeboten. Dabei werden Schwerpunkte gesetzt, beispielsweise auf bestimmte Industrien oder Regionen, wie bei Immobilienfonds oder Fonds, die ausschließlich Werte aus Schwellenländern enthalten. Die Leistung des Fonds wird „aktiv“, also durch einen oder mehrere Finanzexperten, überwacht und gesteuert. Der oder die Fondsmanager beobachten die Märkte und deren Entwicklung, und bemühen sich darum, beizeiten negative Trends wahrzunehmen und den Fonds entsprechend anzupassen. Das Bestreben, „den Markt zu schlagen“, führt nicht immer zum Erfolg – wenn es jedoch gelingt, kann ein aktiver Investment-Fonds eine überdurchschnittliche Performance vorweisen. Erfahrung, Analyse und Intuition kommen zusammen, um solche Resultate zu erzielen. Die Regel ist dies jedoch nicht.

Die Zusammensetzung des Fonds liegt im Ermessen der emittierenden Investmentgesellschaft. Die enthaltenen Werte können auf eine Anlageklasse beschränkt sein, doch auch Mischfonds, wie zum Beispiel Unirak, sind denkbar und werden angeboten. Dabei werden Schwerpunkte gesetzt, beispielsweise auf bestimmte Industrien oder Regionen, wie bei Immobilienfonds oder Fonds, die ausschließlich Werte aus Schwellenländern enthalten. Die Leistung des Fonds wird „aktiv“, also durch einen oder mehrere Finanzexperten, überwacht und gesteuert. Der oder die Fondsmanager beobachten die Märkte und deren Entwicklung, und bemühen sich darum, beizeiten negative Trends wahrzunehmen und den Fonds entsprechend anzupassen. Das Bestreben, „den Markt zu schlagen“, führt nicht immer zum Erfolg – wenn es jedoch gelingt, kann ein aktiver Investment-Fonds eine überdurchschnittliche Performance vorweisen. Erfahrung, Analyse und Intuition kommen zusammen, um solche Resultate zu erzielen. Die Regel ist dies jedoch nicht.

Transparenz der Anlage

Mit der Entscheidung für einen Investment-Fonds kaufen Anleger Fondsanteile. Welche Werte dahinter stehen, ist jedoch nicht immer und hundertprozentig nachvollziehbar. Die Zusammensetzung des Fonds zum Zeitpunkt des Kaufs der Fondsanteile sollte aus dem Produktinformationsblatt hervorgehen – sie ist jedoch nicht verbindlich. Denn der Fondsmanager passt die Zusammensetzung des Fonds entsprechen der Entwicklungen an den Märkten an. Dieser Prozess ist ständig im Fluss, so dass Anleger nicht immer wissen können, welche Aktien, Anleihen oder sonstige Werte in einem Fonds repräsentiert werden.

Die Kosten für Fonds

![]() Beim Kauf von Wertpapieren fallen Transaktionskosten an, dies gilt auch für Fondsanteile. Ihre Höhe richtet sich unter anderem nach den Konditionen des Finanzdienstleisters, bei dem das Wertpapierdepot geführt wird. Jenseits der einmaligen Ausgaben für den Kauf gibt es die jährlichen Verwaltungskosten – und die können recht hoch sein. Bei den meisten Fonds fallen jährliche Gebühren zwischen 1% und 2% des Fondsvolumens an, aufgeteilt auf die Anleger entsprechend der Höhe ihrer Einlagen. Einige besonders erfolgreiche Fonds können noch teurer sein, und zusätzliche Faktoren, wie die Absicherung gegen das Wechselkursrisiko von Fremdwährungen, schlagen ebenfalls zu Buche. Die Kosten sind hauptsächlich der Tatsache geschuldet, dass ein erfolgreicher Fondsmanager seinen Preis hat. Wer seit Jahren Investment-Fonds mit exzellenter Performance betreut, lässt sich dafür entsprechend bezahlen.

Beim Kauf von Wertpapieren fallen Transaktionskosten an, dies gilt auch für Fondsanteile. Ihre Höhe richtet sich unter anderem nach den Konditionen des Finanzdienstleisters, bei dem das Wertpapierdepot geführt wird. Jenseits der einmaligen Ausgaben für den Kauf gibt es die jährlichen Verwaltungskosten – und die können recht hoch sein. Bei den meisten Fonds fallen jährliche Gebühren zwischen 1% und 2% des Fondsvolumens an, aufgeteilt auf die Anleger entsprechend der Höhe ihrer Einlagen. Einige besonders erfolgreiche Fonds können noch teurer sein, und zusätzliche Faktoren, wie die Absicherung gegen das Wechselkursrisiko von Fremdwährungen, schlagen ebenfalls zu Buche. Die Kosten sind hauptsächlich der Tatsache geschuldet, dass ein erfolgreicher Fondsmanager seinen Preis hat. Wer seit Jahren Investment-Fonds mit exzellenter Performance betreut, lässt sich dafür entsprechend bezahlen.

ETFs: Worum geht es bei der passiven Geldanlage?

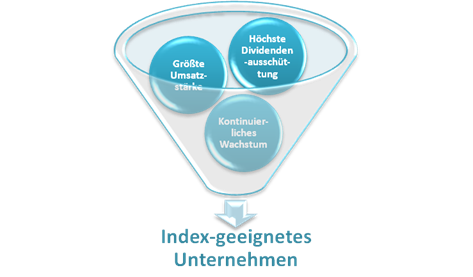

![]() Neben den „aktiv“ gemanagten Fonds stehen sogenannte ETFs zur Wahl. Die Abkürzung für „exchange traded funds“ bezeichnet börsengehandelte Fonds, die die Wertentwicklung eines Index nachvollziehen. Für den Erfolg des ETF ist wichtig, dass der Index für Anleger interessant ist, weil er eine positive Entwicklung verspricht. Als Indizes bezeichnet man in der Finanzwelt die Gruppierung von Werten nach bestimmten, vorab definierten Kriterien. Bekannt sind nationale Leitindizes wie der DAX oder der französische CAC. Sie repräsentieren die Entwicklung einer Volkswirtschaft auf der Grundlage der nach Marktkapitalisierung oder Dividenden und sonstigen Kriterien stärksten Unternehmen oder bestimmter Wirtschaftssegmente, wie im Fall des MDAX oder TecDAX.

Neben den „aktiv“ gemanagten Fonds stehen sogenannte ETFs zur Wahl. Die Abkürzung für „exchange traded funds“ bezeichnet börsengehandelte Fonds, die die Wertentwicklung eines Index nachvollziehen. Für den Erfolg des ETF ist wichtig, dass der Index für Anleger interessant ist, weil er eine positive Entwicklung verspricht. Als Indizes bezeichnet man in der Finanzwelt die Gruppierung von Werten nach bestimmten, vorab definierten Kriterien. Bekannt sind nationale Leitindizes wie der DAX oder der französische CAC. Sie repräsentieren die Entwicklung einer Volkswirtschaft auf der Grundlage der nach Marktkapitalisierung oder Dividenden und sonstigen Kriterien stärksten Unternehmen oder bestimmter Wirtschaftssegmente, wie im Fall des MDAX oder TecDAX.

Ein solcher Index bildet einen Mittelwert der Gesamtentwicklung des beschriebenen Bereichs im Zeitverlauf ab. Dieser Mittelwert fluktuiert natürlich abhängig von den Entwicklungen an den nationalen und internationalen Märkten und bildet so die Stimmung an den Märkten ab. Indizes lassen sich jedoch nicht nur auf die Repräsentanten einer nationalen Ökonomie bilden – es gibt also auch Indizes, die übergreifend und weltweit Werte bündeln, die im Bereich nachhaltiger Technologien angesiedelt sind oder im Segment Rohstoffe. Will eine Fondsgesellschaft einen ETF auflegen, sollte der ausgewählte Index bereits eine Zeitlang bestehen und in der Kurshistorie nachvollziehbare Ergebnisse vorweisen können. Er wird dann zum Basiswert des Indexfonds, der die Performance exakt abbildet.

Jetzt zu flatex Investitionen in Wertpapiere bergen Verlustrisiken.Sicher und transparent mit Sondervermögensstatus

![]() Ähnlich wie Investment-Fonds gelten auch ETF als Fonds, weil sie auf der Grundlage des Basis-Index eine Gruppe von Werten bündeln – Unternehmen oder Rohstoffe beispielsweise. Ein ETF auf einen einzigen Basiswert ist in der EU nicht denkbar. Allerdings ist das Kriterium, das dem Anleger die Rendite beschert, nicht die Summe der Zugewinne enthaltener Unternehmensanteile nach ihrer Gewichtung, sondern die Kennzahl, die der Index als Durchschnittswert darstellt. Die Abbildung dieser Kennzahl durch einen Algorithmus ist relativ unkompliziert und letztlich kostensparend.

Ähnlich wie Investment-Fonds gelten auch ETF als Fonds, weil sie auf der Grundlage des Basis-Index eine Gruppe von Werten bündeln – Unternehmen oder Rohstoffe beispielsweise. Ein ETF auf einen einzigen Basiswert ist in der EU nicht denkbar. Allerdings ist das Kriterium, das dem Anleger die Rendite beschert, nicht die Summe der Zugewinne enthaltener Unternehmensanteile nach ihrer Gewichtung, sondern die Kennzahl, die der Index als Durchschnittswert darstellt. Die Abbildung dieser Kennzahl durch einen Algorithmus ist relativ unkompliziert und letztlich kostensparend.

Die im Index enthaltenen Werte können Anleger jederzeit einsehen, da ETFs regelmäßig angepasst werden. Die Ergebnisse sind laufend verfügbar, und die Investition in ETF erfolgt auf der Basis der aktuellen Situation. Zusätzliche Sicherheit bietet die Tatsache, dass auch Indexfonds als Sondervermögen gelten und im Fall von Insolvenzen einen entsprechenden Schutz vor den Forderungen der Gläubiger genießen.

Kostengünstige ETF: Algorithmen übernehmen die Anpassung

![]() Anders als bei einem Investmentfonds gibt es bei ETFs kein Management. Denn die Zusammensetzung des Fonds steuern Algorithmen. Sie übertragen die Entwicklung des Index laufend auf die Ausgestaltung des ETF, nicht nur hinsichtlich der enthaltenen Werte, sondern auch deren Gewichtung im Index. Diese automatische Anpassung ist es, die ETFs so kostengünstig macht – im Vergleich zum aktiv verwalteten Investment-Fonds liegen die jährlichen Fondsgebühren wesentlich niedriger, im Durchschnitt bei 0,2% des Fondsvolumens.

Anders als bei einem Investmentfonds gibt es bei ETFs kein Management. Denn die Zusammensetzung des Fonds steuern Algorithmen. Sie übertragen die Entwicklung des Index laufend auf die Ausgestaltung des ETF, nicht nur hinsichtlich der enthaltenen Werte, sondern auch deren Gewichtung im Index. Diese automatische Anpassung ist es, die ETFs so kostengünstig macht – im Vergleich zum aktiv verwalteten Investment-Fonds liegen die jährlichen Fondsgebühren wesentlich niedriger, im Durchschnitt bei 0,2% des Fondsvolumens.

Fonds oder ETF im Performance-Vergleich

![]() Eines der Argumente der Fondsgesellschaften, das die Kosten für aktive Investmentfonds rechtfertigen soll, ist die angeblich bessere Leistung. Die sogenannte Überrendite, die aufgrund der Erfahrung und klugen Voraussicht der besten Fondsmanager möglich ist, existiert in der Tat, jedoch seltener als gedacht. Rund 80% der Fondsmanager schlagen den Markt eben nicht und können natürlich auch Fehlentscheidungen treffen – immerhin handelt es sich um Menschen, die sich zum Teil von Emotionen leiten lassen. Der Algorithmus als Verwalter börsengehandelter Indexfonds handelt emotionslos, und auch der Basisindex eines ETF ist eine neutrale Kennzahl. Beides wird nicht von Erwartungen oder Furcht beeinflusst. Daher müssen sich viele ETFs hinsichtlich ihrer Erträge nicht hinter aktiven Fonds verstecken.

Eines der Argumente der Fondsgesellschaften, das die Kosten für aktive Investmentfonds rechtfertigen soll, ist die angeblich bessere Leistung. Die sogenannte Überrendite, die aufgrund der Erfahrung und klugen Voraussicht der besten Fondsmanager möglich ist, existiert in der Tat, jedoch seltener als gedacht. Rund 80% der Fondsmanager schlagen den Markt eben nicht und können natürlich auch Fehlentscheidungen treffen – immerhin handelt es sich um Menschen, die sich zum Teil von Emotionen leiten lassen. Der Algorithmus als Verwalter börsengehandelter Indexfonds handelt emotionslos, und auch der Basisindex eines ETF ist eine neutrale Kennzahl. Beides wird nicht von Erwartungen oder Furcht beeinflusst. Daher müssen sich viele ETFs hinsichtlich ihrer Erträge nicht hinter aktiven Fonds verstecken.

Eine Ausnahme sind Spezial-Fonds, die regional oder thematisch Schwerpunkte setzen und aufgrund der Expertise ihrer Verwalter wirklich punkten können. Und genau in diesem Bereich werden aktive Investment-Fonds Bestand haben und weiterhin Anleger anziehen können.

Jetzt zu flatex Investitionen in Wertpapiere bergen Verlustrisiken.Die Handelbarkeit: ETF vs Investment-Fonds

![]() Neben der Ausgestaltung und der tatsächlichen Performance sowie den Kosten ist auch die Handelbarkeit ein Kriterium, das im Vergleich ETFs und Fonds nicht fehlen sollte. Sie hat Einfluss auf die einfache Handhabung, aber zum Teil auch auf Kosten.

Neben der Ausgestaltung und der tatsächlichen Performance sowie den Kosten ist auch die Handelbarkeit ein Kriterium, das im Vergleich ETFs und Fonds nicht fehlen sollte. Sie hat Einfluss auf die einfache Handhabung, aber zum Teil auch auf Kosten.

Investmentfonds bzw. Anteile daran werden bei der Fondsgesellschaft erworben – über einen Mittelsmann, in der Regel die depotführende Bank oder der Aktienbroker. Mit dem Auftrag zum Kauf von Fondsanteilen wird die Transaktion nicht umgehend ausgeführt. Statt dessen muss eine Bearbeitungsfrist einkalkuliert werden, die mehrere Tage betragen kann. Der Wert zum Zeitpunkt der Ordererteilung kann sich während dieser Frist noch ändern.

Neben den Ordergebühren, die für den depotführenden Finanzdienstleister bezahlt werden, und den jährlichen Verwaltungskosten für den Fonds fallen bei einem aktiv gemanagten Investmentfonds die sogenannten Ausgabeaufschläge an. Diese Kosten, bisweilen als Agio bezeichnet, sollen die Vertriebskosten der Fondsgesellschaft decken. Allerdings bieten Banken und Broker Investmentfonds mit Rabatten auf den Ausgabeaufschlag an oder sogar gänzlich frei von der Agio.

Wer hingegen einen ETF kauft, erwirbt seine Fondsanteile an der Börse. Die Transaktion erfolgt umgehend, die Fondsanteile werden ins Depot gebucht, ein Ausgabeaufschlag fällt nicht an. Die Transaktionskosten setzen sich zusammen aus den Ordergebühren für den depotführenden Finanzdienstleister und den handelsplatzüblichen Gebühren, also den Kosten für die jeweilige Börse, über die gekauft wird. Auch in diesem Fall gibt es jährliche Kosten, die allerdings weit hinter denen für aktiv verwaltete Investment-Fonds liegen.

Die Risiken unter der Lupe: Fonds vs ETFs

![]() Die Entscheidung für einen kostengünstigen ETF oder einen aktiv gemanagten Fonds sollte nicht nur anhand der Ausgestaltung und Kosten erfolgen. Die Performance und die zugegebenermaßen vorhandenen Risiken fließen ebenfalls ein. Grundsätzlich handelt es sich bei beiden Produktkategorien um spekulative Anlageformen – die Streuung der Investition federt das Risiko ab, und der Sondervermögensstatus sorgt für den notwendigen Einlagenschutz.

Die Entscheidung für einen kostengünstigen ETF oder einen aktiv gemanagten Fonds sollte nicht nur anhand der Ausgestaltung und Kosten erfolgen. Die Performance und die zugegebenermaßen vorhandenen Risiken fließen ebenfalls ein. Grundsätzlich handelt es sich bei beiden Produktkategorien um spekulative Anlageformen – die Streuung der Investition federt das Risiko ab, und der Sondervermögensstatus sorgt für den notwendigen Einlagenschutz.

Was die Renditeerwartungen angeht, versprechen sich Anleger von der Wahl eines aktiven Fonds mit ausdrücklich beworbenem und kostspieligem Management entsprechende Ergebnisse. Allerdings zeigt sich im Vergleich aktiver und passiver Anlagen, dass weniger als zehn Prozent der bekanntesten und größten Investmentfonds tatsächlich den Markt schlagen konnten – umgekehrt sind durchaus Fälle von Fehlentscheidungen möglich, bei denen der Fonds hinter der durchschnittlichen Entwicklung an den Märkten zurückbleibt. Dieses Risiko besteht bei ETFs nicht.

Ein weiteres Risiko für Anleger ist, dass ein Fonds wieder vom Markt verschwindet. Sofern das Interesse der Investoren nicht das gewünschte Level erreicht, macht die Fondsgesellschaft bei laufenden Kosten keine Gewinne. Diese Möglichkeit besteht sowohl bei aktiven Fonds als auch bei ETFs. Und vor allem bei letzteren sind angesichts eines wahren Booms in den vergangenen Jahren zahlreiche und immer neue Indexfonds handelbar, die im Kielwasser neuer Tendenzen an den Märkten aufgelegt werden, sich jedoch nicht halten können.

Wird ein Fonds oder ETF geschlossen, wird das Fondsvermögen anteilig an die Investoren ausbezahlt. Dabei kommt es jedoch nicht immer zu Gewinnen oder auch nur einer adäquaten Deckung der ursprünglichen Anlage. Vor der Entscheidung für ein Produkt sollte deshalb der Blick auf die Historie stehen. Kann ein Investment-Fonds oder ETF auf drei, besser noch fünf Jahre Kursverlauf zurückblicken, bedeutet dies nicht nur, dass Anleger eine realistische Einschätzung der Potenziale vornehmen können – auch die Resilienz des Fonds lässt sich absehen.

Das Volumen des Fondsvermögens ist ein weiterer Indikator, aus dem sich ableiten lässt, ob die ausgewählte Anlage Bestand haben wird. Erfolgreiche Investment-Fonds und beliebte ETF verwalten Beträge in dreistelliger Millionenhöhe oder sogar Milliarden-Beträge.

Jetzt zu flatex Investitionen in Wertpapiere bergen Verlustrisiken.Wer gewinnt im Vergleich – ETFs oder Fonds?

![]() Betrachtet man sämtliche Kriterien unter dem Strich, fällt es nicht leicht, eine Entscheidung zugunsten von Fonds oder ETFs zu treffen. Professionelle Studien, die besonders erfolgreiche Produkte über mehrere Jahre und in unterschiedlichen Kategorien vergleichen, werfen ein Licht auf die Renditen und Unterschiede.

Betrachtet man sämtliche Kriterien unter dem Strich, fällt es nicht leicht, eine Entscheidung zugunsten von Fonds oder ETFs zu treffen. Professionelle Studien, die besonders erfolgreiche Produkte über mehrere Jahre und in unterschiedlichen Kategorien vergleichen, werfen ein Licht auf die Renditen und Unterschiede.

ETFs haben die Nase vorn in bekannten und beliebten Aktienmärkten in der westlichen Welt. Denn zieht man die hohen Verwaltungskosten für Fondsmanager von der Rendite der Investment-Fonds ab, bleiben diese in vielen Fällen hinter der algorithmisch verwalteten Konkurrenz zurück. Allein für Aktienfonds mit deutschen Werten haben ETFs im Fünf-Jahres-Vergleich einen Vorsprung von einem Prozentpunkt, unter den aktiven Fonds gab es in einigen Fällen Verluste von bis zu fünf Prozent.

Ihre Stärken können Investment-Fonds in hoch spezialisierten Nischen entfalten, aber auch in den Rentenmärkten. Rentenpapiere sind oft mit langen oder sehr langen Laufzeiten verbunden, die sich im Fall einer Änderung in der Zinspolitik für ETFs zum Nachteil auswirken. Bei aktiven Fonds hingegen kann die Verwaltung solche Ereignisse durch rechtzeitige Umschichtungen vorwegnehmen. Und Investmentfonds mit Spezial-Fokus haben in den vergangenen Jahren erstaunliche Performance vorweisen können.

ETFs und Fonds Fazit: Eine Frage der Anlagestrategie

![]() Einen eindeutigen Gewinner gibt es also nicht, wenn es um die Frage Fonds oder ETF geht. Anleger sollten informiert und situationsbedingt entscheiden und vielleicht ihre Investition auf beides verteilen. Aktiv gemanagte Fonds eignen sich für private Anleger, die sich über das Produkt eingehend informieren und für eine potenziell sehr gute Rendite nicht nur Risiken, sondern auch die Fondsgebühren in Kauf nehmen. Eine gewisse Erfahrung an den Finanzmärkten und ein grundlegendes Verständnis der wichtigsten Begriffe sind für die erfolgreiche Anlage wichtig – ebenso wie die Bereitschaft, sich über wirtschaftliche und politische Entwicklungen weltweit auf dem Laufenden zu halten.

Einen eindeutigen Gewinner gibt es also nicht, wenn es um die Frage Fonds oder ETF geht. Anleger sollten informiert und situationsbedingt entscheiden und vielleicht ihre Investition auf beides verteilen. Aktiv gemanagte Fonds eignen sich für private Anleger, die sich über das Produkt eingehend informieren und für eine potenziell sehr gute Rendite nicht nur Risiken, sondern auch die Fondsgebühren in Kauf nehmen. Eine gewisse Erfahrung an den Finanzmärkten und ein grundlegendes Verständnis der wichtigsten Begriffe sind für die erfolgreiche Anlage wichtig – ebenso wie die Bereitschaft, sich über wirtschaftliche und politische Entwicklungen weltweit auf dem Laufenden zu halten.

Ein ETF hingegen erfordert keine sehr intensive „Einarbeitung“ vor der Anlage. Sowohl der Index als auch der Algorithmus sind neutral, vom Anleger wird also nur die Entscheidung für ein bestimmtes Produkt erwartet, abhängig von eigenen Vorlieben und Aussichten. Die besonders gute Handelbarkeit zu vorhersehbaren, günstigen Konditionen trägt wesentlich dazu bei, dass ETFs gerade für Sparpläne den Investmentfonds davonlaufen.

Denn die geringen jährlichen Kosten, der Verzicht auf den Ausgabeaufschlag und die Transparenz der Produkte lassen private Anleger, die früher das Sparbuch oder Festgeld bevorzugt haben, nun für die Vermögensbildung zu ETFs greifen. Mit geringen monatlichen Raten – oder in größeren Intervallen – können Fondsbruchstücke erworben werden, ohne dass sich der Anleger damit verbindlich auf lange Sicht festlegt. Die Einrichtung von Sparplänen ist über das Online-Banking in Eigenregie möglich, wer aussteigen will, kann dies umgehend tun und über sein Kapital verfügen. Genau in diesem Bereich besetzen die börsengehandelten Indexfonds also mit Erfolg eine Nische, die durch die Nullzinspolitik der Zentralbanke überhaupt erst möglich geworden ist, und sprechen wenig risikobereite private Anleger ausdrücklich an.

Bilderquelle:

- shutterstock.com