Wüstenrot ETF Sparplan Test – Angebot, Kosten und Konditionen in der Bewertung!

Bei der Wüstenrot Bausparkasse AG handelt es sich um eine private Bausparkasse mit Sitz in Ludwigsburg. Die Geschichte des Unternehmens reicht zurück bis ins Jahr 1921. Mittlerweile kann die Wüstenrot Bank zahlreiche Kunden, die von rund 1.800 Mitarbeitern betreut werden, ihr Eigen nennen. Wie der vollständige Name des Unternehmens wohl vermuten lässt, richtet sich die Bank nicht nur an Häuslebauer und Bausparer, sondern hat in den letzten Jahren ihre Geschäftsfelder ordentlich ausgebaut. So gehören Konten und Karten, Geldanlagen und Kredite, ebenso zum Angebot der Wüstenrot, wie Versicherungen und der Wertpapierhandel. In unserem Testbericht möchten wir und speziell mit den Wertpapieren befassen- genau genommen mit den Wüstenrot ETF Sparplänen. Lesen Sie nachfolgend alles über die Kosten und Gebühren.

Pro und Contra unseres Wüstenrot Testberichts

- Volumenabhängiges Transaktionsentgelt (0,2%) + volumenabhängige Additional Trading Costs, durchschnittlich ca. 0,21%

- Kein Ausgabeaufschlag

- Bis zu 100 Prozent Rabatt auf den Ausgabeaufschlag bei ausgewählten Fonds

- Ratenpausen möglich

- Sparplanänderungen jeder Zeit möglich

- Keine festen Laufzeiten

- Keine Begrenzung der Sparrate

- Legitimierung per Videoident-Verfahren möglich

- Große Auswahl an ETF Sparplänen

- Sparpläne schon ab 25€ möglich

- Keine Aktions-ETFs

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten

Das hat unser ETF Sparplan Testbericht ergeben

Hier beginnt unser große Wüstenrot ETF Testbericht. Wir haben das Sparplanangebot der Bank etwas genauer unter die Lupe genommen und uns umfassend über alle Kosten und gebühren informiert. Zusätzlich bewerten wir die Wüstenrot ETF Sparpläne anhand von fünf Kategorien und bieten unseren Lesern so einen genauen Überblick über das Angebot des Unternehmens. Bei uns findet man noch viele weitere Testberichte von Anbietern wie OnVista oder S Broker. So lässt sich ganz einfach ein Sparplanvergleich realisieren, um so das beste und günstigste Angebot zu finden.

1. Sparplan-Angebot: Kleine Auswahl an ETF Sparplänen

![]() Wer sein Geld längerfristig und gewinnbringend anlegen möchte, der sollte über einen Sparplan nachdenken. Insbesondere ETF Sparpläne erfreuen sich immer mehr Beliebtheit. Bei den Exchange Trading Funds handelt es sich um börsennotierte Investmentfonds, die stets einen bestimmten Index abbilden. Dabei können Anleger in verschiedenen Anlageklassen, wie Aktien, Rohstoffe und Immobilien investieren. Die beiden wichtigsten Vorteile bei ETF Sparplänen sind: Die Vermeidung des Einstiegs zum falschen Zeitpunkt, wie das bei Einmalanlagen oft der Fall ist, und der Durchschnittskosteneffekt.

Wer sein Geld längerfristig und gewinnbringend anlegen möchte, der sollte über einen Sparplan nachdenken. Insbesondere ETF Sparpläne erfreuen sich immer mehr Beliebtheit. Bei den Exchange Trading Funds handelt es sich um börsennotierte Investmentfonds, die stets einen bestimmten Index abbilden. Dabei können Anleger in verschiedenen Anlageklassen, wie Aktien, Rohstoffe und Immobilien investieren. Die beiden wichtigsten Vorteile bei ETF Sparplänen sind: Die Vermeidung des Einstiegs zum falschen Zeitpunkt, wie das bei Einmalanlagen oft der Fall ist, und der Durchschnittskosteneffekt.

Wie unsere Erfahrungen zeigen, ist die Auswahl an sparplanfähigen ETFs bei der Wüstenrot nicht wirklich groß. Gerade mal 392 sparplanfähige ETFs der folgenden Emittenten stehen Anlegern zur Verfügung:

- iShares: 14

- SPDR: 2

- HSBC: 2

- db X-trackers: 7

- ComStage: 10

- LYXOR: 3

- Deka: 8

Das ist natürlich ein vergleichsweise sparsames Angebot. Schaut man sich nämlich etwas bei der Konkurrenz um, so findet man nicht selten eine Auswahl an hunderten von ETFs. Der Schwerpunkt liegt dabei auf Aktienindizes, davon finden sich nämlich insgesamt 36 Stück und machen somit einen Großteil der ETF Sparpläne aus. Weiterhin gibt es 8 Rentenindizes und zwei Rohstoffindizes. Aktions-ETFs findet man bei der Wüstenrot nicht.

Allerdings sind die Wüstenrot ETF Sparpläne nicht die einzige Möglich sein Geld längerfristig anzulegen. Zusätzlich hat man nämlich die Möglichkeit, sich entweder Fonds Sparpläne oder auch Zertifikat Sparpläne zusammenzustellen. Im Bereich der Fonds finden sich über 100 sparplanfähige, was ebenfalls kein sonderlich beeindruckendes Angebot ist. Bei den Fonds handelt es sich in erster Linie um Aktienfonds aus Deutschland, Europa, Amerika und Asien. Darüber hinaus finden sich noch einige Mischfonds, sowie Dachfonds und Rentenfonds. Bei den Zertifikaten sind lediglich 12 sparplanfähig. Auch hier handelt es sich hauptsächlich um Aktien. Lediglich ein sparplanfähiges Zertifikat auf Rohstoffe ist möglich.

Positiv möchten wir hier jedoch noch anmerken, dass die Wüstenrot ihren Kunden einen wirklich guten Überblick über die sparplanfähigen Produkte gibt. Mit nur einem Mausklick werden alle sparplanfähigen Wertpapiere übersichtlich dargestellt. Sollten doch einmal Fragen auftauchen, kann man zu den Service-Zeiten natürlich auch den Kunden-Support kontaktieren. Allerdings ist dieser nur werktags zu erreichen, und zwar zwischen 8:00 Uhr und 20:00 Uhr. Einen Live Chat gibt es aktuell leider nicht.

Die Wüstenrot hat nur eine recht kleine Auswahl an sparplanfähigen ETFs vorzuweisen. Lediglich 46 Wüstenrot ETFs gehören zum Angebot des Unternehmens. Der Schwerpunkt liegt dabei auf Aktien. Zu den Emittenten gehören iShares, LYXOR und Dekra. Aktions-ETFs gibt es bei der Wüstenrot nicht. Weiterhin sind bei der Wüstenrot auch Fonds und Zertifikate Sparpläne verfügbar. Auch hier ist die Auswahl jedoch nicht besonders groß, denn es sind bloß 12 sparplanfähige Zertifikate und etwas über 100 Fonds verfügbar. Alle Produkte werden auf der Homepage des Unternehmens sehr übersichtlich dargestellt und können jeder Zeit eingesehen werden.

Punkte: 10 von 20

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten2. Beispiel-Sparplan: Der Wüstenrot ETF Sparplan im Beispiel

![]() Anleger, die wissen möchten, ob sich ein Wüstenrot ETF Sparplan als längerfristige Geldanlage überhaupt lohnt, kommen um eine Beispielrechnung nicht herum. So lässt sich ermitteln, welche Rendite man nach Ablauf der Laufzeit voraussichtlich zu erwarten hat. Allerdings stellt sich eine Beispielrechnung im Zusammenhang mit Sparplänen als kompliziert heraus. Eigentlich lässt sich der voraussichtliche Gewinn kaum voraussagen, da niemand genau sagen kann, wie die Entwicklung der Wertpapiere letztendlich verläuft. Zusätzlich spielt natürlich auch die Höhe der Sparrate, die Laufzeit und der Sparrhythmus eine entscheidende Rolle bei der Rendite. Zudem kann man bei vielen Handelsanbietern zusätzliche Einmalinvestitionen tätigen, die ebenfalls einen großen Teil zum Gewinn beitragen. Dennoch möchten wir versuchen, an dieser Stelle eine Beispielsrechnung durchzuführen, um unseren Lesern einen ungefähren Überblick über die mögliche Rendite geben zu können.

Anleger, die wissen möchten, ob sich ein Wüstenrot ETF Sparplan als längerfristige Geldanlage überhaupt lohnt, kommen um eine Beispielrechnung nicht herum. So lässt sich ermitteln, welche Rendite man nach Ablauf der Laufzeit voraussichtlich zu erwarten hat. Allerdings stellt sich eine Beispielrechnung im Zusammenhang mit Sparplänen als kompliziert heraus. Eigentlich lässt sich der voraussichtliche Gewinn kaum voraussagen, da niemand genau sagen kann, wie die Entwicklung der Wertpapiere letztendlich verläuft. Zusätzlich spielt natürlich auch die Höhe der Sparrate, die Laufzeit und der Sparrhythmus eine entscheidende Rolle bei der Rendite. Zudem kann man bei vielen Handelsanbietern zusätzliche Einmalinvestitionen tätigen, die ebenfalls einen großen Teil zum Gewinn beitragen. Dennoch möchten wir versuchen, an dieser Stelle eine Beispielsrechnung durchzuführen, um unseren Lesern einen ungefähren Überblick über die mögliche Rendite geben zu können.

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten

Bei unserer Beispielrechnung gehen wir von einer Sparrate in Höhe von 100 Euro aus. Unsere Erfahrungen haben uns nämlich gezeigt, dass es sich in den meisten Fällen ein Sparplan erst ab diesen betrag überhaupt so richtig lohnt. Weiterhin gehen wir von monatlichen Sparintervallen aus, Sonderzahlungen beziehen wir nicht mit ein. Was die Werteentwicklung angeht, so orientieren wir uns an die aus dem Jahre 2014. Diese lag zu der Zeit bei durchschnittlich 4 Prozent. Bei einer Laufzeit von 10 Jahren, hätte man eine Gesamtsumme von rund 15.000 Euro zu erwarten. Wobei 12.000 Euro davon die reine Einzahlungssumme wäre und die restlichen rund 3.000 Euro der tatsächliche Renditezuwachs. Bei einer Laufzeit von 20 Jahren, lägen der Renditezuwachs bei rund 13.000 Euro und die Einzahlungssumme bei 24.000 Euro. Dazu muss allerdings noch gesagt werden, dass die Kosten und gebühren in dieser Berechnung nicht einbezogen wurden. Weiterhin kann die Werteentwicklung nicht garantiert werden und somit auch deutlich höher oder eben auch niedriger ausfallen kann.

| Anlageklasse | Anzahl Sparplan ETFs | Anzahl Sparplan Aktions-ETFs |

|---|---|---|

| Aktien | 36 | - |

| Anleihen | - | - |

| Rohstoffe | 2 | - |

| Immobilien | - | - |

| Geldmarkt | - | - |

| Short & Leveraged | - | - |

| Summe | 38 | -- |

Welche Renditen den Anleger letztendlich bei ETF Sparplänen erwarten, lässt sich nur schwer sagen. Der Gewinn ist nämlich maßgeblich von der Entwicklung des Wertpapiers abhängig- und diese kann keiner zu 100 Prozent voraussagen. Bei unserer Beispielrechnung gehen wir von der Wertentwicklung des Jahres 2014 aus. Weiterhin orientieren wir uns an einer monatlich Rate von 100 Euro und Laufzeiten von 10 Jahren und 20 Jahren. Kosten und Gebühren wurden nicht miteinberechnet.

Punkte: 20 von 20

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten3. Gebühren: ETF Sparpläne ohne Ausgabeaufschlag!

![]() Kommen wir nun zum wahrscheinlich wichtigsten Punkt für alle Sparer: Die Kosten und Gebühren! Zunächst möchten wir uns jedoch mit den allgemeinen Kostenpunkten befassen, die nicht speziell auf den Wüstenrot ETF Sparplan zurückzuführen sind, sondern sich an alle Anleger richten. Bevor man sich seinen individuellen Sparplan überhaupt zusammenstellen kann, muss man zunächst natürlich ein Depot eröffnen. Im Zuge unseres Tests, konnten wir herausfinden, dass bei dem Unternehmen zwei verschiedene Depottypen zur Auswahl stehen:

Kommen wir nun zum wahrscheinlich wichtigsten Punkt für alle Sparer: Die Kosten und Gebühren! Zunächst möchten wir uns jedoch mit den allgemeinen Kostenpunkten befassen, die nicht speziell auf den Wüstenrot ETF Sparplan zurückzuführen sind, sondern sich an alle Anleger richten. Bevor man sich seinen individuellen Sparplan überhaupt zusammenstellen kann, muss man zunächst natürlich ein Depot eröffnen. Im Zuge unseres Tests, konnten wir herausfinden, dass bei dem Unternehmen zwei verschiedene Depottypen zur Auswahl stehen:

- Wüstenrot Investmentdepot (früher stand stattdessen das Top Depot direct zur Verfügung)

- W&W Depot

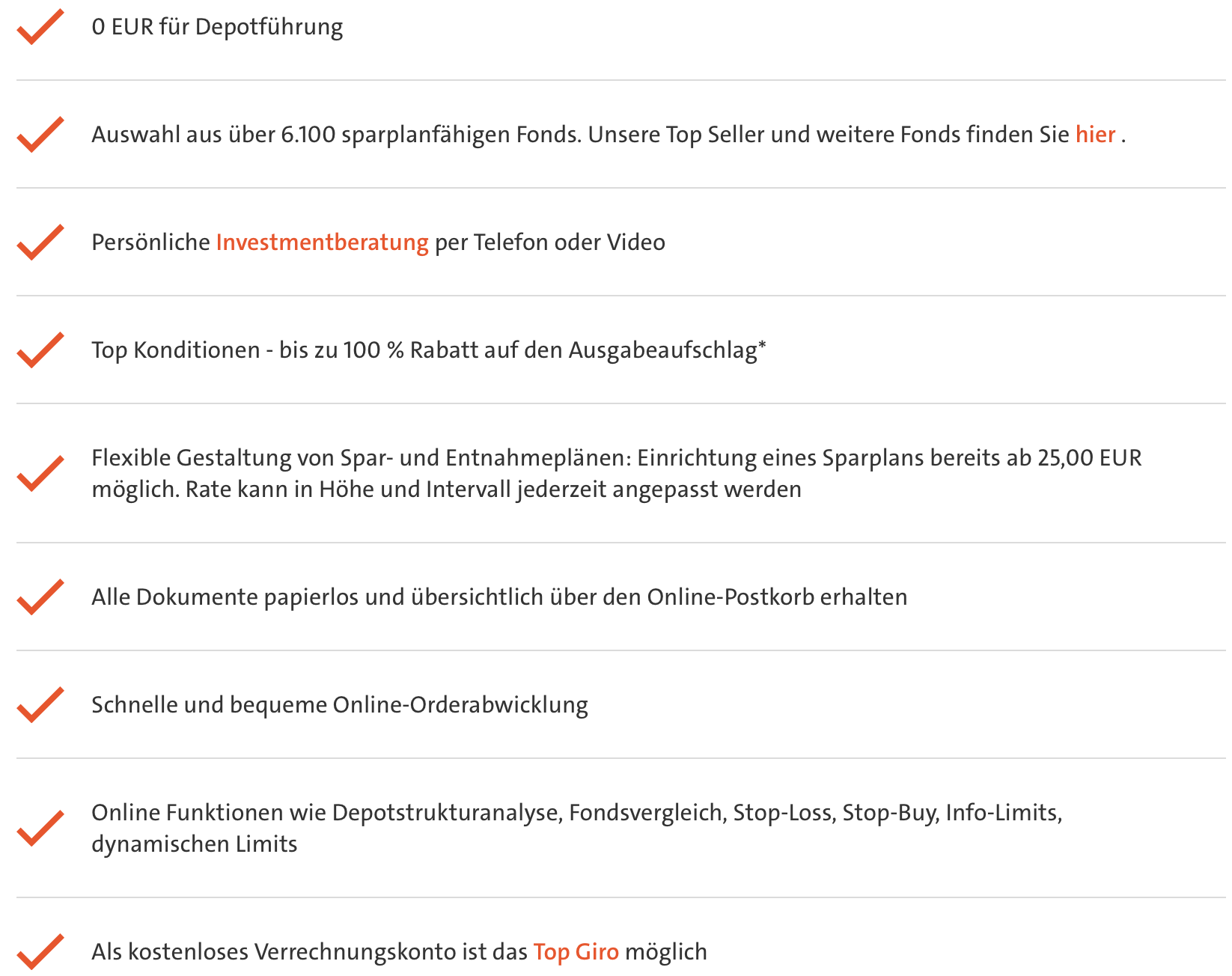

Das Top Depot direct steht mittlerweile nicht mehr zur Verfügung. Stattdessen können Kunden das Wüstenrot Investmentdepot für Fonds und ETF eröffnen. Zudem hat Wüstenrot ein Wertpapierdepot im Angebot; wer alle Vorteile dieser beiden Depots miteinander verbinden möchte, kann sich darüber hinaus überlegen, ein „Wüstenrot Depot“ zu eröffnen. Das Investmentdepot für Fonds und ETF ist komplett kostenlos, für das W&W Depot müssen mindestens 17 Euro monatlich bezahlt werden. Allerdings reicht das Wüstenrot Investmentdepot ebenso wie das frühere Top Depot direct vollkommen für die ETF Sparpläne aus. Somit kann man Depotführungskosten getrost von seiner Liste streichen. Auch das Verrechnungskonto, das in Verbindung mit dem Handelsdepot eröffnet werden soll, ist bedingungslos kostenfrei. Weitere Kosten mit denen Anleger häufig rechnen müssen, sind die für Ein- und Auszahlungen. Wobei Einzahlungen in der Regel umsonst sind. Bei Auszahlungen muss man nicht selten tief in die Tasche greifen. Erfreulicherweise ist dieses bei der Wüstenrot nicht der Fall und man kann komplett kostenlos Abbuchungen vornehmen. Auch die webbasierte Handelsplattform der Wüstenrot direct ist kostenfrei nutzbar, was ebenfalls nicht unbedingt selbstverständlich ist.

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von VerlustenNun wissen wir also, welche allgemeinen Kosten auf Anleger bei dem Unternehmen Wüstenrot zukommen können. Doch wie sieht es mit den Gebühren für die Sparpläne aus? Wie der Wüstenrot Sparplan im Test gezeigt hat, wird lediglich eine Ordergebühr in Höhe von 1,2 Prozent plus 1,20 Euro fällig. Das ist deutlich günstiger als bei einigen anderen vergleichbaren Anbietern. Ordergebühren von 2,5 Prozent wären in dieser Branche marktüblicher. Da ETF direkt über die Börse gehandelt werden, gibt es auch keinen Ausgabesaufschlag. Dieser wird nur beim Kauf von Fonds über entsprechende Fondsgesellschaften fällig. Aktuell bietet das Unternehmen fünf ausgewählte Fonds sogar mit einem Rabatt von bis zu 100 Prozent auf den Ausgabeaufschlag an. Bei rund 10.0000 Fonds bekommt man einen Rabatt von 50 Prozent auf den Ausgabeaufschlag.

Was den allgemeinen Wertpapierhandel bei der Wüstenrot direct angeht, so liegen hier die Gebühren im guten Mittelfeld. Pro Order werden 0,25 Prozent von Kurswert fällig. Mindestens sind das 9,90 Euro und maximal 29,90 Euro. Wobei uns in diesem Zusammenhang aufgefallen ist, dass die maximale Ordergebühr deutlich niedriger ist, als bei vielen anderen Anbietern. Der Kauf und Verkauf von Fonds ohne Ausgabeaufschlag kostet pauschal 9,90 Euro. Beim Handel über die Börse fällt zusätzlich noch ein Handelsplatzentgelt an- allerdings nicht bei Xetra. Für die Deutsche Parkettbörse können Fremdspesen entstehen. Auftragserteilungen im Internet sind kostenfrei, telefonische Auftragserteilungen hingegen werden mit einer Gebühr von 9,90 Euro veranschlagt. Auch wenn Limit-Orders kostenlos sind, so muss für die Streichung oder Änderung einer Order eine Gebühr in Höhe von 2,90 bezahlt werden, was eher zu unseren negativen Erfahrungen mit dem Unternehmen gehört. Meist werden diese Leistungen nämlich kostenlos zur Verfügung gestellt.

Die Wüstenrot stellt zwei Depotarten zur Verfügung, von denen eine gebührenfrei ist. Ebenfalls kostenfrei sind sowohl die Ein- und Auszahlungen, als auch die Trading-Plattform. Im Zusammenhang mit den ETF Sparplänen fällt eine Ordergebühr in Höhe von 1,20 Euro plus 1,2 Prozent des Nennwertes an. Weiterhin fiel uns positiv auf, dass es die ETF Sparpläne ohne Ausgabeaufschlag gibt. Aktuell gewährt das Unternehmen auf fünf ausgewählte Fonds einen Rabatt von bis zu 100 Prozent auf den Ausgabeaufschlag. Der „normale“ Wertpapierhandel liegt ehr mit mittleren Bereich. Pro Order fällt eine gebühr in Höhe von 0,25 Prozent an- mindestens sind das 9,90 Euro und maximal 29,90 Euro. Beim Handel über Xetra fällt kein Börsenplatzentgelt an und eine telefonische Ordererteilung kostet 9,90 Euro. Negativ ist jedoch die Tatsache, dass für jede Änderung oder Streichung einer Order, 2,90 Euro bezahlt werden müssen.

Punkte: 14 von 20

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten4. Konditionen: Sparplanänderungen und Ratenpausen sind kein Problem

![]() In diesem Abschnitt unseres Tests, möchten wir uns mit allen anderen Konditionen und dem Gesamtangebot des Unternehmens befassen. Dabei fiel uns zunächst die Flexibilität des Unternehmens bezüglich der ETF Sparpläne ins Auge. So sind nicht nur Änderungen des Sparplans jeder Zeit kostenfrei möglich, sondern auch Ratenanpassungen sind kein Problem. Sollte man zwischenzeitlich mal in finanzielle Schwierigkeiten geraten, so kann man auch ganz unkompliziert eine oder gar mehrere Raten aussetzen. Begrenzungen in der Laufzeit gibt es nicht, so kann man theoretisch sparen so lange man möchte. Weiterhin konnte unser Testbericht ermitteln, dass die Sparpläne ab einer Mindestrate von 50 Euro bespart werden können. Das ist zwar marktüblich, allerdings nicht unbedingt geeignet für Kleinstanleger, die nur einen geringen Betrag investieren können oder wollen. Nach oben hin gibt es bei der Wüstenrot allerding keine Grenzen. Das spricht in erster Linie Sparer an, die einen sehr großen finanziellen Spielraum haben und größere Summen anlegen können. Auch was den Sparrhythmus angeht, möchte die Wüstenrot ihren Kunden ein hohes Mas an Flexibilität bieten. Anleger können ganz individuell zwischen monatlichen, vierteljährlichen, halbjährlichen und jährlichen Intervallen entscheiden. Sonderzahlungen sind ebenfalls zu jeder Zeit ganz unkompliziert möglich.

In diesem Abschnitt unseres Tests, möchten wir uns mit allen anderen Konditionen und dem Gesamtangebot des Unternehmens befassen. Dabei fiel uns zunächst die Flexibilität des Unternehmens bezüglich der ETF Sparpläne ins Auge. So sind nicht nur Änderungen des Sparplans jeder Zeit kostenfrei möglich, sondern auch Ratenanpassungen sind kein Problem. Sollte man zwischenzeitlich mal in finanzielle Schwierigkeiten geraten, so kann man auch ganz unkompliziert eine oder gar mehrere Raten aussetzen. Begrenzungen in der Laufzeit gibt es nicht, so kann man theoretisch sparen so lange man möchte. Weiterhin konnte unser Testbericht ermitteln, dass die Sparpläne ab einer Mindestrate von 50 Euro bespart werden können. Das ist zwar marktüblich, allerdings nicht unbedingt geeignet für Kleinstanleger, die nur einen geringen Betrag investieren können oder wollen. Nach oben hin gibt es bei der Wüstenrot allerding keine Grenzen. Das spricht in erster Linie Sparer an, die einen sehr großen finanziellen Spielraum haben und größere Summen anlegen können. Auch was den Sparrhythmus angeht, möchte die Wüstenrot ihren Kunden ein hohes Mas an Flexibilität bieten. Anleger können ganz individuell zwischen monatlichen, vierteljährlichen, halbjährlichen und jährlichen Intervallen entscheiden. Sonderzahlungen sind ebenfalls zu jeder Zeit ganz unkompliziert möglich.

Wie bereits erwähnt, finden sich bei der Wüstenrot insgesamt zwei unterschiedliche Depotvarianten. Das frühere Top Depot direct war kostenlos, machte aber Abstriche bei den Service-Leistungen. So fand bei diesem Depot keine persönliche Beratung statt und die Auftragserteilung war nur online oder telefonisch möglich. Das W&W Depot hingegen bietet eine umfassende persönliche Beratung, sowie eine Ordererteilung über einen kompetenten Berater vor Ort. Mittlerweile gehört das Top Depot nicht mehr zum Angebot von Wüstenrot; stattdessen steht das Investmentdepot für Fonds und ETFs zur Verfügung.

Bonusangebote spielen bei vielen Handelsanbietern mittlerweile eine sehr große Rolle. Der Konkurrenzkampf unter den Unternehmen ist enorm, so lässt sich kaum noch eines finden, welches keine Bonusangebote zu verzeichnen hat. Vor allem Prämien für Neukunden gehören zum Standard-Angebot sehr vieler Banken oder Broker. Die Wüstenrot sieht diese Sache ähnlich und heißt alle Neukunden bis zum 31.12.2015 mit bis zu 250 Euro. Allerdings gilt dieses Angebot nicht für die Eröffnung eines Handelsdepots, sondern für einen Übertrag. Die Höhe der Tatsächlichen Gutschrift richtet sich nach dem Wert des übertragenen Volumens. Ab 5.000 Euro, wird eine Prämie von 50 Euro gewährt. Um sich die maximale Prämie zu sichern, müssen mindestens 100.000 Euro übertragen werden. Neukundenboni in Form von FreeTrades gibt es bei der Wüstenrot nicht.

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von VerlustenWer sich Gedanken um die Seriosität der Wüstenrot macht, der sollte einmal einen Blick in das Impressum auf der Homepage des Unternehmens werfen. Dort stehen nämlich alle wichtigen Informationen rund um die zuständige Regulierungsbehörde{regulierung der broker}. Wie eigentlich alle seriösen deutschen Finanzunternehmen, wird auch die Wüstenrot direct durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert. Diese gewährleistet einen reibungslosen Ablauf aller Finanzgeschäfte und sorgt für die Einhaltung allgemeingültiger Regularien. Wer sich fragt, was im Falle einer Insolvenz mit seinen Einlagen passiert, der kann ganz beruhigt sein. Bei der Wüstenrot greift nämlich nicht nur die gesetzliche Einlagensicherung in Höhe von 100.000 Euro pro Gläubiger, sondern auch der freiwillige Einlagensicherungsfonds. Somit sind die Kundengelder noch zusätzlich in Höhe von rund 99.000.000 Euro abgesichert.

Sowohl Sparplanänderungen, als auch Ratenpausen sind problemlos und kostenfrei möglich. Festgelegte Laufzeiten gibt es nicht, eben so wie eine maximale Sparrate. Die Mindestrate beträgt bei der Wüstenrot ETF Sparplänen 50 Euro. Die beiden Depotvarianten des Unternehmens unterscheiden sich im Umfang der Service-Leistungen. Bonusprämien gibt es nur für einen Depotwechsel zu Wüstenrot- und zwar bis zu 250 Euro. Den Höchstbetrag gibt es erst ab einem Übertragsvolumen in Höhe von mindestens 100.000 Euro. Reguliert wird das Unternehmen durch die Bundesanstalt für Finanzdienstleistungsaufsicht. Die Kundengelder sind sowohl durch den gesetzlichen, als auch einen freiwilligen Einlagensicherungsfonds abgesichert.

Punkte: 15 von 20

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten5. Beantragung: Üblicher Registrierungsvorgang

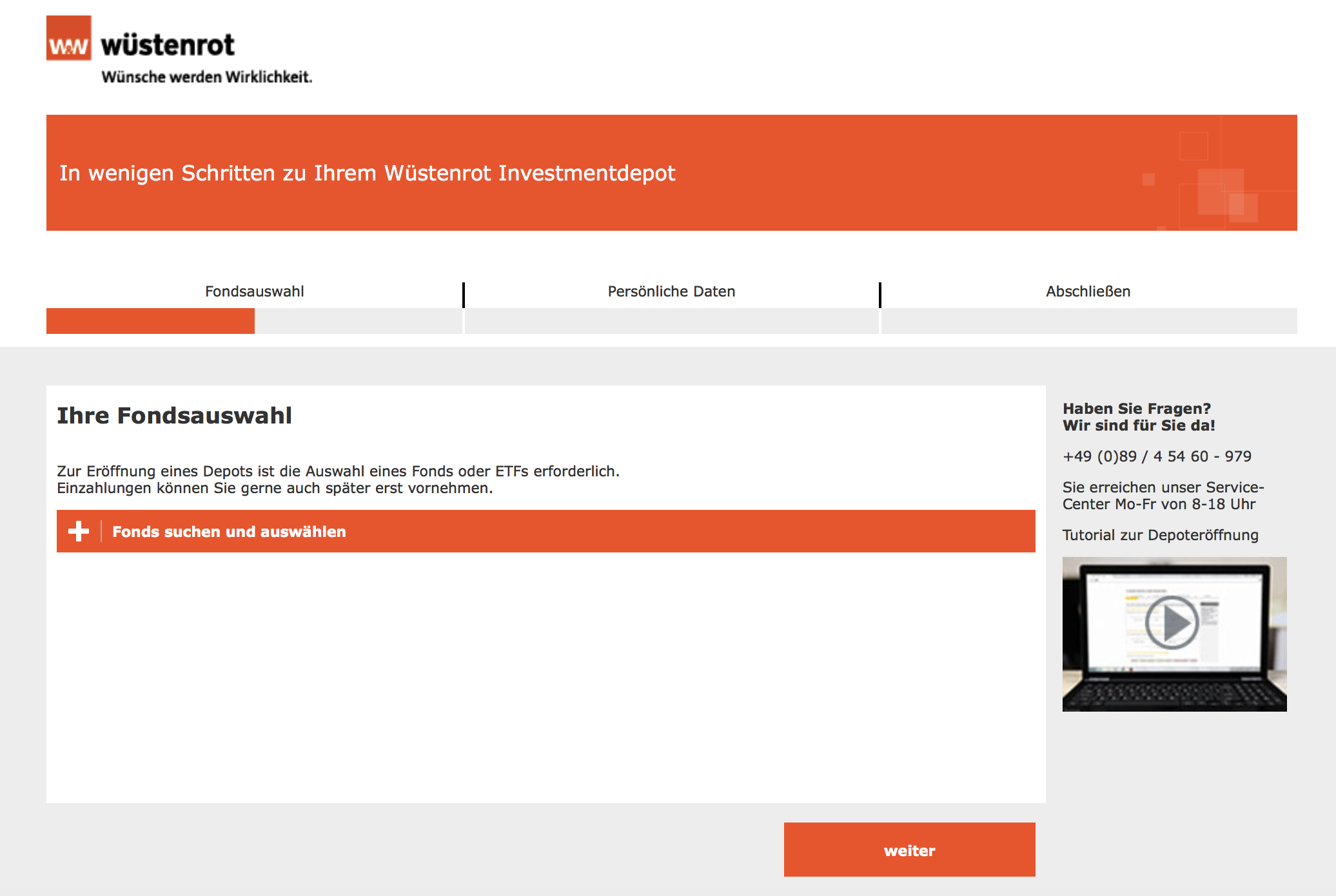

![]() Wer noch kein Kunde der Wüstenrot direct ist, muss zunächst einmal ein Handelsdepot eröffnen. Die Registrierung unterscheidet sich nicht groß von der bei anderen Unternehmen. Auch hier muss zunächst ein Online-Formular ausgefüllt werden:

Wer noch kein Kunde der Wüstenrot direct ist, muss zunächst einmal ein Handelsdepot eröffnen. Die Registrierung unterscheidet sich nicht groß von der bei anderen Unternehmen. Auch hier muss zunächst ein Online-Formular ausgefüllt werden:

- Persönliche Angaben: Im ersten Schritt dreht sich alles um die persönlichen Angaben des Antragstellers. Hierzu gehören der Name, die vollständige Adresse, das Geburtsdatum, der Beruf, die Telefonnummer und die E-Mail Adresse. Anschließend muss der Antragsteller entscheiden, ob er alleiniger Inhaber ist oder das Depot als Gemeinschaftsdepot führen möchte. Ist Zweiteres der Fall, muss noch zusätzlich der Name des zweiten Inhabers eingetragen werden. Ist aller erledigt, kann es auch schon zum nächsten Schritt gehen.

- Kontoverbindung: das Wertpapierdepot der Wüstenrot gibt es nur in Verbindung mit einem Verrechnungskonto. Hier kann der Anleger sich zwischen einem Tagesgeld-Konto und einem Giro-Konto entscheiden. In diesem Zusammenhang kann der Antragsteller einen Dispositionskredit für das neue Konto beantragen oder eine Abbuchung vom bestehenden Girokonto zugunsten des neuen veranlassen.

- Anlegerprofil: In diesem Teil geht es um die bereits bestehenden Trading-Erfahrungen des Neukunden. Es wird danach gefragt wie häufig man bereits gehandelt hat und um welche Produkte es sich dabei handelte. Anschließend wird man zum letzten Schritt der Depoteröffnung weitergeleitet.

- Bestätigung + Bedingungen: Hier werden alle getätigten Angaben noch einmal übersichtlich dargestellt. Nun kann der Antragsteller diese auf ihre Korrektheit überprüfen und gegebenenfalls korrigieren. Weiterhin müssen sämtliche Vertragsbedingungen akzeptiert werden. Der Anleger muss sich zudem dazu bereit erklären, dass die Bank eine Konditionsabfrage bei der Schufa vornimmt. Nachdem man noch abschließend sein ganz persönliches Kennwort festgelegt hat, wird der Antrag online an das Unternehmen geschickt.

Doch das ist noch nicht alles: Wer bereits etwas Erfahrung im Wertpapierhandel hat, wird wissen, dass man noch eine Identitätsprüfung vornehmen muss, bevor es mit dem Handel losgehen kann. Hierfür wird ein gültiges Ausweisdokument benötigt. Die Identitätsprüfung kann entweder in einer Postfiliale, bei der Wüstenrot vor Ort oder per Videoident-Verfahren durchgeführt werden. Verlief die Legitimation erfolgreich, bekommt der Neukunde alle nötigen Unterlagen und Zugangsdaten in Kürze von der Wüstenrot per Post zugeschickt.

Die Depoteröffnung wird über ein Online-Formular in die Wege geleitet. Dieses unterscheidet sich nicht von dem anderer Anbieter und ist in wenigen Minuten ausgefüllt. Es werden die üblichen Informationen zum Antragsteller, den Kontodaten und der bestehenden Trading-Erfahrung benötigt. Die Legitimation erfolgt entweder in einer Filiale der Wüstenrot, bei der Post oder per Videoident-Verfahren.

Punkte: 20 von 20

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten6. Fazit unserer Wüstenrot ETF Sparplan Erfahrungen

Wirklich groß ist die Auswahl an sparplanfähigen ETFs bei der Wüstenrot nicht. Lediglich 46 ETFs mit dem Schwerpunkt Aktien, finden sich bei dem Unternehmen. Diese werden jedoch vergleichsweise günstig und ohne Ausgabeaufschlag angeboten. Dafür gibt es jedoch keine Aktions-ETFs. Eine der beiden Depottypen ist kostenlos, spart allerdings an den Service-Leistungen. Wer keinen großen Wert auf eine vielfältige Auswahl legt, sondern lieber zu günstigeren Konditionen sparen möchte, sollte über das Angebot der Wüstenrot unbedingt nachdenken.

Gesamtbewertung: 79 Punkte = 2.5

Weiter zur Wüstenrot: www.wuestenrot.deInvestitionen bergen das Risiko von Verlusten