ETF Sparplan DKB: Hunderte von ETFs besparen – auch mit reduziertem Entgelt

Die DKB hebt sich in der ohnehin großen deutschen Bankenlandschaft ab, denn der Finanzdienstleister begann sein Leben als erste Privatbank der DDR und ging zu guter Letzt in den Besitz der Bayrischen Landesbank über. Mittlerweile hat sich die DKB einen beachtlichen Kundenstamm im Privatkundengeschäft geschaffen. Als Direktbank ist sie kostengünstig und offeriert ihren Kunden neben Girokonten auch Depots. Zu den im Wertpapierhandel verfügbaren Produkten gehören hunderte von Indexfonds und ETF-Sparpläne schon mit Raten ab 50 Euro. Aktionsweise lassen sich viele der ETFs frei von Orderentgelt besparen, wenn man einen ETF Sparplan DKB einrichtet.

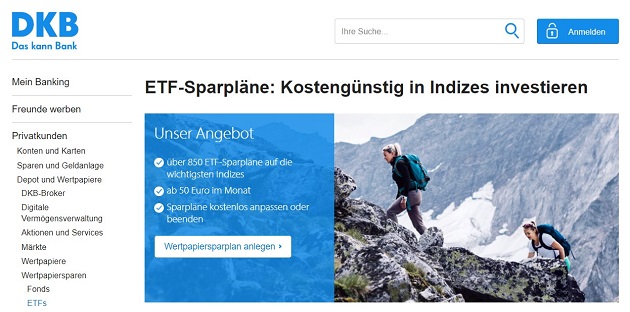

- Über 850 ETF-Sparpläne auf bekannte Indizes

- Einstieg ab 50 Euro monatlicher Sparrate

- Ausführungs-Flatrate

- Aktions-ETFs werden ohne Orderentgelt bespart

1. ETF Sparplan DKB mit kostenfreiem Depot und Flat Fee bei der Ausführung

![]() Die DKB hat sich im Privatkundengeschäft gut positioniert und wendet sich mit ihren ETFs an Sparer, die nun keine Renditen mehr mit Spar- oder Festgeldkonto erzielen und Ausschau halten nach Alternativen. Mit dem Schwinden früher beliebter Anlageformen steigt die Popularität von ETFs. Die Exchange Traded Funds, auf Deutsch börsengehandelte Indexfonds, lohnen sich, da sie weitgehend automatisiert verwaltet werden. Abgesehen von der Entscheidung für den jeweiligen ETF benötigen Anleger keine tiefer gehenden Börsen- oder Finanzkenntnisse, und dank des Verzichts auf hochbezahlte Fondsmanager sind ETFs beim Kauf, aber auch hinsichtlich der jährlichen Verwaltungskosten sehr günstig. Die Kosten-Rendite-Ratio macht einen ETF-Sparplan sehr attraktiv.

Die DKB hat sich im Privatkundengeschäft gut positioniert und wendet sich mit ihren ETFs an Sparer, die nun keine Renditen mehr mit Spar- oder Festgeldkonto erzielen und Ausschau halten nach Alternativen. Mit dem Schwinden früher beliebter Anlageformen steigt die Popularität von ETFs. Die Exchange Traded Funds, auf Deutsch börsengehandelte Indexfonds, lohnen sich, da sie weitgehend automatisiert verwaltet werden. Abgesehen von der Entscheidung für den jeweiligen ETF benötigen Anleger keine tiefer gehenden Börsen- oder Finanzkenntnisse, und dank des Verzichts auf hochbezahlte Fondsmanager sind ETFs beim Kauf, aber auch hinsichtlich der jährlichen Verwaltungskosten sehr günstig. Die Kosten-Rendite-Ratio macht einen ETF-Sparplan sehr attraktiv.

Rund 900 ETF, die meisten davon sparplanfähig

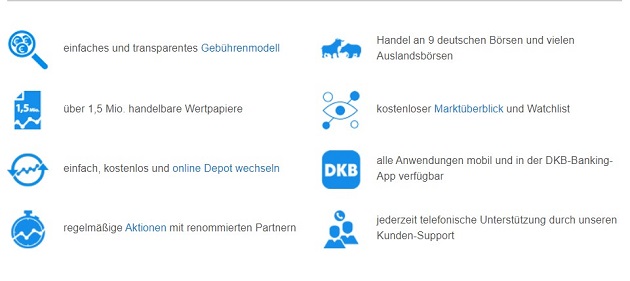

![]() Da immer mehr Indexfonds aufgelegt werden und zahlreiche Banken die Möglichkeit für ETF-Sparpläne einräumen, ist ein Anbietervergleich der schnellste Weg, um die Konditionen und Gebühren, aber auch die Auswahl an sparplanfähigen ETFs zu vergleichen. Je größer das Portfolio, um so besser können Anleger sich einen Sparplan nach eigenen Strategien einrichten. Mit fast 900 sparplanfähigen ETFs hat die DKB ein ansehnliches Handelsangebot vorzuweisen. Anleger finden hier zum großen Teil Aktien-ETFs, insgesamt 578, die den Schwerpunkt des Angebots darstellen. Dazu kommen 171 Renten-ETF und 150 Branchen-ETFI von zahlreichen bekannten Emittenten wie iShares, Xtrackers, Lyxor, Deka, Amundi und ComStage.

Da immer mehr Indexfonds aufgelegt werden und zahlreiche Banken die Möglichkeit für ETF-Sparpläne einräumen, ist ein Anbietervergleich der schnellste Weg, um die Konditionen und Gebühren, aber auch die Auswahl an sparplanfähigen ETFs zu vergleichen. Je größer das Portfolio, um so besser können Anleger sich einen Sparplan nach eigenen Strategien einrichten. Mit fast 900 sparplanfähigen ETFs hat die DKB ein ansehnliches Handelsangebot vorzuweisen. Anleger finden hier zum großen Teil Aktien-ETFs, insgesamt 578, die den Schwerpunkt des Angebots darstellen. Dazu kommen 171 Renten-ETF und 150 Branchen-ETFI von zahlreichen bekannten Emittenten wie iShares, Xtrackers, Lyxor, Deka, Amundi und ComStage.

Zwischenfazit: Sowohl hinsichtlich der Auswahl als auch bei den Basis-Indizes kann die DKB mit ihrem Angebot von Indexfonds punkten. Die wichtigsten Emittenten sind vertreten und neben Aktien-Indizes werden auch Renten-Indizes und Branchen-Listings berücksichtigt.

Weiter zu DKB: www.dkb.deInvestitionen bergen das Risiko von Verlusten2. Gebühren und Konditionen für den ETF Sparplan bei der DKB

Bei der Auswahl des Anbieters und der Zusammenstellung von ETFs sind die anfallenden Kosten für Sparer alles andere als unwichtig, denn hier können verschiedene Faktoren dazu beitragen, die erzielten Renditen zu mindern. Dazu gehören Gebühren für die Depotführung, Ausführungskosten für jede Sparrate und weitere Gebühren beim Kauf von ETFs sowie die Verwaltungskosten der ausgewählten Indexfonds. Wie gestaltet sich die Situation bei einem ETF Sparplan bei der DKB?

Viele kostenlose Leistungen

![]() Als Direktbank kann die DKB in mancherlei Hinsicht Ausgaben einsparen und ihren Kunden daher manches günstiger bieten – daher verzichtet die Bank auf Depotgebühren. Wer einen monatlichen Gehaltseingang von mindestens 700 Euro verbuchen kann, profitiert auch von einem kostenlosen Girokonto samt Giro- und Visacard. Es gibt also mehr als einen Grund, sich für die DKB als One-Stop-Shop zu entscheiden. Kostenlos ist bei einem ETF Sparplan DKB auch die Einrichtung, Änderung und Löschung des Sparplans.

Als Direktbank kann die DKB in mancherlei Hinsicht Ausgaben einsparen und ihren Kunden daher manches günstiger bieten – daher verzichtet die Bank auf Depotgebühren. Wer einen monatlichen Gehaltseingang von mindestens 700 Euro verbuchen kann, profitiert auch von einem kostenlosen Girokonto samt Giro- und Visacard. Es gibt also mehr als einen Grund, sich für die DKB als One-Stop-Shop zu entscheiden. Kostenlos ist bei einem ETF Sparplan DKB auch die Einrichtung, Änderung und Löschung des Sparplans.

Sparraten ab 50 Euro

Die Mindestsparrate beginnt bei 50 Euro, maximal können Raten über 100.000 Euro ausgeführt werden. Die Ausführung erfolgt gegen eine Flatrate von 1,50 Euro pro Sparrate, im Rahmen von Aktionen können ETFs von Emittenten wie Amundi, ComStage oder Lyxor zu reduzierten Ausführungsentgelten von 0,49 Euro bespart werden.

Neben der monatlichen Ausführung sind auch zwei- und dreimonatige Intervalle möglich, außerdem können unterschiedliche Tage im Kalendermonat definiert werden, um die Deckung des Referenzkontos zu gewährleisten. Der Kauf – oder Verkauf – der börsengehandelten Indexfonds ist über verschiedene geläufige deutsche Börsen möglich, darunter die Xetra, die Börsen in Frankfurt, Düsseldorf oder Berlin und die Tradegate.

Auszahlungspläne mit Flat Fee

![]() Einige Einschränkungen gibt es auch bei diesem günstigen Modell. So ist der Einzug der Sparrate von einem Konto bei einer anderen Bank nicht möglich, ebenso wenig die Dynamisierung der Sparrate, Einzug von einem Referenzkonto bei einem Drittanbieter. Wer keinen thesaurierenden ETF für seinen Sparplan wählt, kann auch nicht auf eine automatisierte Reinvestition bauen. Auszahlungspläne hingegen werden angeboten, auch hier zu Kosten von 1,50 Euro je Auszahlungsrate.

Einige Einschränkungen gibt es auch bei diesem günstigen Modell. So ist der Einzug der Sparrate von einem Konto bei einer anderen Bank nicht möglich, ebenso wenig die Dynamisierung der Sparrate, Einzug von einem Referenzkonto bei einem Drittanbieter. Wer keinen thesaurierenden ETF für seinen Sparplan wählt, kann auch nicht auf eine automatisierte Reinvestition bauen. Auszahlungspläne hingegen werden angeboten, auch hier zu Kosten von 1,50 Euro je Auszahlungsrate.

Zwischenfazit: Mittels des kostenfreien Depots und des günstigen Girokonto starten Sparer ihre Vermögensbildung relativ unbelastet. Die reguläre Ausführung des ETF Sparplans DKB erfolgt zu einer Flatfee von 1,50 Euro je Sparrate, auch Auszahlpläne werden zu denselben Konditionen ermöglicht. Wer Aktions-ETFs bekannter Emittenten bespart, kommt nochmals günstiger ans Ziel, hier belaufen sich die reduzierten Orderkosten bei der DKB auf nur 0,49 Euro.

Weiter zu DKB: www.dkb.deInvestitionen bergen das Risiko von Verlusten3. Laufzeiten und Kündigungen für den ETF Sparplan DKB

![]() Wie man es bei ETFs eigentlich erwarten darf, sind auch die Sparpläne der DKB sehr flexibel und kommen Anlegern entgegen, die gezielt nach Produkten suchen, mit denen sie sich nicht lange festlegen. Die Einrichtung des Sparplans ist kostenlos und unkompliziert. Wer bereits Kunde bei der Bank ist, muss für das Management seiner Sparpläne den DKB Broker freischalten – die Software ist speziell für das Brokerage-Angebot der Bank konzipiert, intuitiv bedienbar und wie viele Leistungen der Bank kostenfrei.

Wie man es bei ETFs eigentlich erwarten darf, sind auch die Sparpläne der DKB sehr flexibel und kommen Anlegern entgegen, die gezielt nach Produkten suchen, mit denen sie sich nicht lange festlegen. Die Einrichtung des Sparplans ist kostenlos und unkompliziert. Wer bereits Kunde bei der Bank ist, muss für das Management seiner Sparpläne den DKB Broker freischalten – die Software ist speziell für das Brokerage-Angebot der Bank konzipiert, intuitiv bedienbar und wie viele Leistungen der Bank kostenfrei.

Einmal eröffnet, ist auch die Änderung des Sparplans nicht mit Gebühren verbunden, ebenso wenig wie seine Stornierung. Anleger müssen also nicht mit festen Laufzeiten kalkulieren, während derer sie keinen Zugriff auf ihr Kapital haben oder im Fall eines Stornos sogar Verluste in Kauf nehmen. Mit einem ETF Sparplan bei der DKB kann man es sich jederzeit anders überlegen – ist das Sparziel erreicht, lässt sich der Sparplan in einen Auszahlungsplan umwandeln. Das lohnt sich besonders, wenn man Geld etwa für Ausbildung und Studium der Kinder zurückgelegt hat.

Alle Konditionen rund um die Sparpläne und Aktions-Angebot lassen sich dem Preisverzeichnis der DKB entnehmen, ergänzt um die Informationen der umfangreichen FAQ, die durch eine Suchfunktion sehr zugänglich ist.

Zwischenfazit: Dank der kostenlosen Einrichtung, Änderung und Stornierung von Sparplänen bleiben Anleger bei der DKB flexibel, müssen keine Kündigungsfristen einhalten und können jederzeit ohne Nachteile über ihr Kapital verfügen.

4. DKB – die Bank hinter dem Angebot

4. DKB – die Bank hinter dem Angebot

![]() Das Kürzel DKB steht für Deutsche Kreditbank AG – ein Finanzdienstleister, der unmittelbar nach der Wende als erste Privatbank der DDR entstand. Als solche wurde die DKB zunächst durch die Treuhand verwaltet und ging 1995 an die Bayerische Landesbank. Heute ist die DKB einerseits eine etablierte Geschäftsbank, die ihre Leistungen Unternehmen und Kommunen anbietet, andererseits im Direktbanking eine erfolgreiche Privatkundenbank.

Das Kürzel DKB steht für Deutsche Kreditbank AG – ein Finanzdienstleister, der unmittelbar nach der Wende als erste Privatbank der DDR entstand. Als solche wurde die DKB zunächst durch die Treuhand verwaltet und ging 1995 an die Bayerische Landesbank. Heute ist die DKB einerseits eine etablierte Geschäftsbank, die ihre Leistungen Unternehmen und Kommunen anbietet, andererseits im Direktbanking eine erfolgreiche Privatkundenbank.

Bekannt ist die DKB durch ihre erstklassigen Konditionen für Konten und Karten, aber auch für Depots. Daneben engagiert sich das Unternehmen vor allem in der Förderung des Nachwuchses und der Unterstützung nachhaltiger Projekte, aber auch im Bildungssektor.

Vollbanklizenz und BaFin-Regulierung

![]() Als deutscher Finanzdienstleister mit Vollbank-Lizenz werden die Geschäftsprozesse der DKB durch die Bundesanstalt für Finanzdienstleistungsaufsicht überwacht, aber auch durch die Europäische Zentralbank. Als in Deutschland ansässige Bank unterliegt die DKB der Regulierung durch die deutsche BaFin und damit deren strengen Auflagen. Der gesetzlich vorgeschriebene Einlagenschutz erfolgt durch die Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH, zusätzlich verpflichtet sich die BayernLB mit einer sogenannten Patronatserklärung anteilig für die Deckung von Verbindlichkeiten der Tochterbank.

Als deutscher Finanzdienstleister mit Vollbank-Lizenz werden die Geschäftsprozesse der DKB durch die Bundesanstalt für Finanzdienstleistungsaufsicht überwacht, aber auch durch die Europäische Zentralbank. Als in Deutschland ansässige Bank unterliegt die DKB der Regulierung durch die deutsche BaFin und damit deren strengen Auflagen. Der gesetzlich vorgeschriebene Einlagenschutz erfolgt durch die Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH, zusätzlich verpflichtet sich die BayernLB mit einer sogenannten Patronatserklärung anteilig für die Deckung von Verbindlichkeiten der Tochterbank.

Datenschutz bei der DKB

![]() Auch hinsichtlich der technischen Sicherheit und des Datenschutzes sind die Standards mehr als hoch bei der DKB. So gibt die Bank eine Sicherheitsgarantie für das Online-Banking, kommt jedoch nicht für vorsätzliche Schäden auf. Zu den Bedingungen für weitestgehenden Schutz gehört die umgehende Informierung der Bank, sollten Daten oder Karten gestohlen oder missbraucht werden, damit das elektronische Banking oder die Karte rasch gesperrt werden kann. Außerdem müssen Kunden in solchen Fällen formal Anzeige erstatten. Die DKB klärt umfassend bezüglich möglicher Sicherheitsmaßnahmen auf und steht ihren Kunden damit sehr proaktiv zur Seite.

Auch hinsichtlich der technischen Sicherheit und des Datenschutzes sind die Standards mehr als hoch bei der DKB. So gibt die Bank eine Sicherheitsgarantie für das Online-Banking, kommt jedoch nicht für vorsätzliche Schäden auf. Zu den Bedingungen für weitestgehenden Schutz gehört die umgehende Informierung der Bank, sollten Daten oder Karten gestohlen oder missbraucht werden, damit das elektronische Banking oder die Karte rasch gesperrt werden kann. Außerdem müssen Kunden in solchen Fällen formal Anzeige erstatten. Die DKB klärt umfassend bezüglich möglicher Sicherheitsmaßnahmen auf und steht ihren Kunden damit sehr proaktiv zur Seite.

Kundenbetreuung und Transparenz

![]() Anleger, die sich vor der Entscheidung für die DKB und ihre Sparpläne zunächst eingehend informieren wollen, finden alle Informationen zu ETF und ETF Sparplänen auf der Website der Bank. Es gibt zwar keine persönliche Beratung wie in einer Filialbank, doch die strukturierte Darbietung der Geschäftsbedingungen und Preise erlaubt es Kunden, sich vor der Einrichtung des Depots mit allen Konditionen vertraut zu machen. Eine FAQ geht auf sehr viele gängige Fragen ein und kann dank der integrierten Suchfunktion gezielt zum Nachschlagen verwendet werden. Spätere Frage zu den Abläufen behandelt der Kundenservice, der rund um die Uhr erreichbar ist.

Anleger, die sich vor der Entscheidung für die DKB und ihre Sparpläne zunächst eingehend informieren wollen, finden alle Informationen zu ETF und ETF Sparplänen auf der Website der Bank. Es gibt zwar keine persönliche Beratung wie in einer Filialbank, doch die strukturierte Darbietung der Geschäftsbedingungen und Preise erlaubt es Kunden, sich vor der Einrichtung des Depots mit allen Konditionen vertraut zu machen. Eine FAQ geht auf sehr viele gängige Fragen ein und kann dank der integrierten Suchfunktion gezielt zum Nachschlagen verwendet werden. Spätere Frage zu den Abläufen behandelt der Kundenservice, der rund um die Uhr erreichbar ist.

5. Depot einrichten und ETF Sparplan DKB anlegen

5. Depot einrichten und ETF Sparplan DKB anlegen

Zuerst das Referenzkonto!

![]() Wer einen ETF Sparplan bei der DKB einrichten möchte, muss dafür ein Konto bei der Bank führen – also ein Girokonto oder Verrechnungskonto. Der Einzug von Konten externer Anbieter ist nicht möglich. Da vor allem das DKB Cash Girokonto mit erstklassigen Leistungen punkten kann, ist dies für Interessenten jedoch eine gute Wahl und könnte Neukunden weitere Vorteile erschließen, die Einrichtung eines Kontos erfolgt online und beinhaltet unter anderem eine Verifizierung durch die Vorlage eines gültigen Ausweisdokuments und eines Wohnsitznachweises in Form einer Versorgerrechnung. Auch die Eröffnung des Depots ist unkompliziert.

Wer einen ETF Sparplan bei der DKB einrichten möchte, muss dafür ein Konto bei der Bank führen – also ein Girokonto oder Verrechnungskonto. Der Einzug von Konten externer Anbieter ist nicht möglich. Da vor allem das DKB Cash Girokonto mit erstklassigen Leistungen punkten kann, ist dies für Interessenten jedoch eine gute Wahl und könnte Neukunden weitere Vorteile erschließen, die Einrichtung eines Kontos erfolgt online und beinhaltet unter anderem eine Verifizierung durch die Vorlage eines gültigen Ausweisdokuments und eines Wohnsitznachweises in Form einer Versorgerrechnung. Auch die Eröffnung des Depots ist unkompliziert.

DKB Depot anlegen in drei Schritten

![]() Die Einrichtung des Wertpapierdepots bei der DKB verläuft ähnlich wie die Einrichtung des Girokontos, der gesamte Prozess ist standardisiert und in nur drei Schritten erledigt.

Die Einrichtung des Wertpapierdepots bei der DKB verläuft ähnlich wie die Einrichtung des Girokontos, der gesamte Prozess ist standardisiert und in nur drei Schritten erledigt.

Für Bestandskunden genügt es, das Depot zu beantragen und den Antrag mit iTAN zu bestätigen, eine erneute Verifizierung ist in diesem Fall nicht notwendig. Wer Neukunde wird, kann den Antrag auf das Depot auf der Website der Bank aufrufen und gibt hier alle verlangten Angaben zur Person, zum Wohnsitz und zu den Kontaktmöglichkeiten ein, außerdem die Steueridentifikationsnummer, die berufliche und finanzielle Situation und die bisherige Erfahrung mit Anlagen. Nach dem Absenden des Formulars erhält der Neukunde eine Bestätigungs-Mail mit einem Link, der angeklickt werden muss, damit es weitergeht.

Für die Legitimierung haben Kunden die Wahl zwischen VideoIdent- und PostIdent-Verfahren. Beim Videocall mit einem Mitarbeiter oder an einem Schalter in einer Filiale der Deutschen Post wird ein gültiges Ausweisdokument vorgelegt, beim PostIdent auch ein entsprechender Coupon der Bank. Sämtliche Zugänge werden auf dem Postweg zugestellt. Nun kann sich der Neukunde einloggen und seinen ETF Sparplan einrichten.

Weiter zu DKB: www.dkb.deInvestitionen bergen das Risiko von VerlustenETF Sparplan DKB aus dem Onlinebanking einrichten

Einloggen im kostenlosen DKB Broker. Beim Depotstatus lässt sich der Unterpunkt „Wertpapiersparpläne“ auswählen.

Einloggen im kostenlosen DKB Broker. Beim Depotstatus lässt sich der Unterpunkt „Wertpapiersparpläne“ auswählen.- Den oder die gewünschten ETF mit dem ETF Sucher auswählen und anhand der Wertpapierkennnummer eingeben.

- Betrag der Sparrate und Intervall der Ausführung sowie Beginn des Sparplans definieren, die Eingabe mit einer TAN bestätigen

- Ab dem festgesetzten Zeitpunkt wird der neue ETF Sparplan bei der DKB ausgeführt, er kann jederzeit angepasst oder storniert werden.

6. ETFs für Sparpläne finden bei der DKB leichtgemacht

6. ETFs für Sparpläne finden bei der DKB leichtgemacht

![]() Wer nach geeigneten ETF für seinen Sparplan sucht, kann dazu die ETF Suche auf der Website der DKB verwenden. Dank der verschiedenen Filter lassen sich die Indexfonds nach Art, Rating von Morningstar, Ertragsverwendung und Sparplanfähigkeit sortieren – weiter Feineinstellungen sind ebenfalls möglich, etwa nach Emittent. Anschließend zeigt ein Blick auf die Details zum Produkt die Kurse an verschiedenen Handelsplätzen und die Performance an. Genaueres erfährt man in verschiedenen PDFs, die zum Download stehen, darunter wesentliche Anlegerinformationen, der Verkaufsprospekt, aber auch der Halbjahresbericht und der Jahresbericht des ausgewählten Indexfonds. Alle Angaben für informierte Entscheidungen sind damit vorhanden.

Wer nach geeigneten ETF für seinen Sparplan sucht, kann dazu die ETF Suche auf der Website der DKB verwenden. Dank der verschiedenen Filter lassen sich die Indexfonds nach Art, Rating von Morningstar, Ertragsverwendung und Sparplanfähigkeit sortieren – weiter Feineinstellungen sind ebenfalls möglich, etwa nach Emittent. Anschließend zeigt ein Blick auf die Details zum Produkt die Kurse an verschiedenen Handelsplätzen und die Performance an. Genaueres erfährt man in verschiedenen PDFs, die zum Download stehen, darunter wesentliche Anlegerinformationen, der Verkaufsprospekt, aber auch der Halbjahresbericht und der Jahresbericht des ausgewählten Indexfonds. Alle Angaben für informierte Entscheidungen sind damit vorhanden.

7. ETF Sparpläne bei der DKB auch für Minderjährige

![]() Erfreulich ist, dass Anleger, die für Kinder oder sonstige Verwandte Geld beiseite legen möchten, etwa zur Finanzierung der Ausbildung, dies bei der DKB ohne Weiteres tun können. Allerdings gibt es einige Voraussetzungen für einen ETF Sparplan für Minderjährige bei der DKB. So muss der gesetzliche Vertreter, der den Sparplan in Auftrag gibt, ein Girokonto bei der DKB führen, der oder die Minderjährige ein DBK-Cash u18 sowie ein Verrechnungskonto. Die Einrichtung von Konten und Depot nehmen die gesetzlichen Vertreter vor, für Minderjährige sind sämtliche Konten kostenlos. Die Auswahl der in Frage kommenden ETFs und die Einrichtung des Sparplans nehmen ebenfalls die gesetzlichen Vertreter, in der Regel die Eltern, vor. Dabei gelten die bereits beschriebenen Konditionen.

Erfreulich ist, dass Anleger, die für Kinder oder sonstige Verwandte Geld beiseite legen möchten, etwa zur Finanzierung der Ausbildung, dies bei der DKB ohne Weiteres tun können. Allerdings gibt es einige Voraussetzungen für einen ETF Sparplan für Minderjährige bei der DKB. So muss der gesetzliche Vertreter, der den Sparplan in Auftrag gibt, ein Girokonto bei der DKB führen, der oder die Minderjährige ein DBK-Cash u18 sowie ein Verrechnungskonto. Die Einrichtung von Konten und Depot nehmen die gesetzlichen Vertreter vor, für Minderjährige sind sämtliche Konten kostenlos. Die Auswahl der in Frage kommenden ETFs und die Einrichtung des Sparplans nehmen ebenfalls die gesetzlichen Vertreter, in der Regel die Eltern, vor. Dabei gelten die bereits beschriebenen Konditionen.

8. Weitere Angebote bei der DKB: Ergänzungen zum ETF Sparplan

8. Weitere Angebote bei der DKB: Ergänzungen zum ETF Sparplan

![]() Die Auswahl an Indexfonds und die Konditionen für Sparpläne auf ETFs bei der DKB können als gut bezeichnet werden und kommen klassischen Sparern in der Ausgestaltung sehr entgegen. Neben der Möglichkeit, von der Wertentwicklung von Indexfonds zu profitieren, sei es über Sparpläne oder als Einmal-Investition, bietet die DKB ihren Kunden noch andere Finanzprodukte an. Dazu gehören Wertpapiersparpläne beispielsweise auf hunderte von Fonds und mehrere Zertifikate, ein Teil der Fonds ist ohne Ausgabeaufschlag verfügbar. Knock-Out- und Faktor-Zertifikate können für die Spekulation mit Hebeln genutzt werden, ebenso Optionsscheine. Und der Kauf von Aktien oder Anleihen ist gehört gleichfalls zu den Möglichkeiten, die Anlegern für die Vermögensbildung offenstehen. Damit kann sich die DKB durch ein sehr umfassendes Angebot für so gut wie jede Risikoneigung und Strategie empfehlen.

Die Auswahl an Indexfonds und die Konditionen für Sparpläne auf ETFs bei der DKB können als gut bezeichnet werden und kommen klassischen Sparern in der Ausgestaltung sehr entgegen. Neben der Möglichkeit, von der Wertentwicklung von Indexfonds zu profitieren, sei es über Sparpläne oder als Einmal-Investition, bietet die DKB ihren Kunden noch andere Finanzprodukte an. Dazu gehören Wertpapiersparpläne beispielsweise auf hunderte von Fonds und mehrere Zertifikate, ein Teil der Fonds ist ohne Ausgabeaufschlag verfügbar. Knock-Out- und Faktor-Zertifikate können für die Spekulation mit Hebeln genutzt werden, ebenso Optionsscheine. Und der Kauf von Aktien oder Anleihen ist gehört gleichfalls zu den Möglichkeiten, die Anlegern für die Vermögensbildung offenstehen. Damit kann sich die DKB durch ein sehr umfassendes Angebot für so gut wie jede Risikoneigung und Strategie empfehlen.

9. Die DKB in Fachpresse, Kundenbewertungen und Auszeichnungen

![]() Die Leistungen und Produkte der DKB überzeugen dank der günstigen Konditionen. Das DKB Cash Girokonto wurde wiederholt ausgezeichnet, und bei der Stiftung Warentest ist die Bank seit Jahren immer wieder auf den oberen Plätzen im Produkttest zu finden. Angetan sind die Kunden, aber auch die Tester von Vergleichsportalen von der Kundenbetreuung, und die Brokerage überzeugt durch das Preis-Leistungs-Verhältnis und das breite Produktangebot.

Die Leistungen und Produkte der DKB überzeugen dank der günstigen Konditionen. Das DKB Cash Girokonto wurde wiederholt ausgezeichnet, und bei der Stiftung Warentest ist die Bank seit Jahren immer wieder auf den oberen Plätzen im Produkttest zu finden. Angetan sind die Kunden, aber auch die Tester von Vergleichsportalen von der Kundenbetreuung, und die Brokerage überzeugt durch das Preis-Leistungs-Verhältnis und das breite Produktangebot.

Pluspunkte verbucht die DKB darüber hinaus für den Einsatz auf dem Gebiet sozialer und nachhaltiger Projekte, und obendrein gilt das Unternehmen nach Angaben des Handelsblatts als einer der besten 100 Arbeitgeber der Bundesrepublik. Viele Vorzüge auf einmal also – Anleger können hier davon ausgehen, bei einem seriösen Finanzdienstleister ein Konto und Depot für den ETF Sparplan einzurichten.

10. Fazit: ETF Sparplan bei der DKB mit ausgezeichnetem Preis-Leistungs-Verhältnis

![]() Die DKB gehört zu den kundenfreundlichsten deutschen Direktbanken und ist zu Recht für ihr günstiges Girokonto bekannt. Auch bei der Brokerage kommt das Unternehmen Anlegern in hohem Maß entgegen. Neben einer großen Auswahl von Wertpapieren wie Aktien, Anleihen, Fonds und Hebelprodukten stehen rund 900 ETFs bekannter Emittenten zur Wahl, handelbar über insgesamt neun deutsche Börsen. Mehr als 850 Indexfonds sind sparplanfähig, viele im Rahmen von Aktionen sogar zu einem reduzierten Ausführungs-Entgelt. Das Depot wird kostenfrei geführt, wer einen ETF Sparplan bei der DKB anlegt, zahlt die Flatrate von 1,50 Euro pro ausgeführter Sparrate, bei Aktions-ETF nur ein Drittel davon. Um vom Sparplan-Angebot der Bank Gebrauch machen zu können, müssen Anleger ein Referenzkonto bei der DKB führen, etwa das beliebte DKB Girokonto.

Die DKB gehört zu den kundenfreundlichsten deutschen Direktbanken und ist zu Recht für ihr günstiges Girokonto bekannt. Auch bei der Brokerage kommt das Unternehmen Anlegern in hohem Maß entgegen. Neben einer großen Auswahl von Wertpapieren wie Aktien, Anleihen, Fonds und Hebelprodukten stehen rund 900 ETFs bekannter Emittenten zur Wahl, handelbar über insgesamt neun deutsche Börsen. Mehr als 850 Indexfonds sind sparplanfähig, viele im Rahmen von Aktionen sogar zu einem reduzierten Ausführungs-Entgelt. Das Depot wird kostenfrei geführt, wer einen ETF Sparplan bei der DKB anlegt, zahlt die Flatrate von 1,50 Euro pro ausgeführter Sparrate, bei Aktions-ETF nur ein Drittel davon. Um vom Sparplan-Angebot der Bank Gebrauch machen zu können, müssen Anleger ein Referenzkonto bei der DKB führen, etwa das beliebte DKB Girokonto.

Die Konditionen für sämtliche Produkte und Leistungen sind gut, und auch die Informationen zu den verfügbaren ETF und zu den Sparplänen sind umfassend. Produktinformationsblätter, Preisverzeichnis und FAQ enthalten alle Angaben, die bei der Auswahl geeigneter Indexfonds helfen. Den Kundenservice der Bank erreichen Anleger rund um die Uhr für Fragen, die hier nicht beantwortet werden. Mit den ETFs und ETF-Sparplänen kann sich die DKB als eine der ersten Adressen für deutsche Privatanleger positionieren, zumal auch weitere Produkte für die Ausweitung der Anlage angeboten werden.

Weiter zu DKB: www.dkb.deInvestitionen bergen das Risiko von Verlusten

Das könnte Sie auch interessieren: