Fairr.de ETF Erfahrungen: Die Kombination aus ETFs und Altersvorsorge

ETFs erfreuen sich bereits seit vielen Jahren einer steigenden Beliebtheit und während sie zunächst nur Tradern für den manuellen Handel vorbehalten waren, konnten Anleger ihr Geld schließlich auch mithilfe eines ETF Sparplans in die Exchange Traded Funds investieren. Ursprünglich wurden ETFs demnach genutzt, um kleinere Wünsche zu erfüllen oder um auf privater Ebene für das Alter vorzusorgen. Mit fairr.de können Anleger nun weiterhin ETFs nutzen, um ihr Geld anzusparen – dabei können sie allerdings zudem auch von den Vorteilen der Rürup- bzw. der Riester-Rente profitieren. Wie das geht und was Sie beachten müssen, wenn Sie Erfahrungen mit fairr.de sammeln möchten, erfahren Sie hier in unserem Testbericht!

[tablecompare tableid=“142″ tableheadline=“Die besten fairr.de Alternativen“]

Fairr.de: Pro und Contra im Check

- Riester- oder Rürup-Rente mit ETFs

- Ein- und Auszahlungen sind flexibel möglich

- Steuervorteile trotz „privater“ Altersvorsorge

- fairrflex Junior auch für Kinder

- Betriebliche Altersvorsorge mit fairrbav (noch in Planung)

- Wechselgebühren von bis zu 150 Euro werden übernommen

- Niedrige Gebühren zwischen 0,5 Prozent und 1,5 Prozent des Depotstandes

- Keine Mindestanlage

- Keine eigene Regulierung

- Mindestlaufzeit von 12 Jahren

| Detailinformationen | Fairr.de |

|---|---|

| Fairr.de | |

| https://www.fairr.de/ | |

| Berlin | |

| Keine eigene Regulierung | |

| Aktien und Anleihen | |

| Vermögenssparplan mit ETFs bei fairrflex | |

| Keine | |

| Keine | |

| Jährliche Gebühr ab 0,5 Prozent des Depotvermögens | |

| montags bis freitags von 9 - 19 Uhr |

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines Kapitalverlusts

Bei fairr.de ETFs kaufen? Das fanden wir im Testbericht heraus!

1. Handelsangebot: Welche ETFs stehen den Kunden zur Verfügung?

![]() Obwohl Kunden von fairr.de im Grunde nicht dem eigentlichen ETF-Handel nachgehen, sondern stattdessen lediglich in ETFs bzw. in ETF-Sparpläne investieren, ist es für sie sicher trotzdem wichtig, zu wissen, in welche Produkte ihr Geld dabei eigentlich fließt.

Obwohl Kunden von fairr.de im Grunde nicht dem eigentlichen ETF-Handel nachgehen, sondern stattdessen lediglich in ETFs bzw. in ETF-Sparpläne investieren, ist es für sie sicher trotzdem wichtig, zu wissen, in welche Produkte ihr Geld dabei eigentlich fließt.

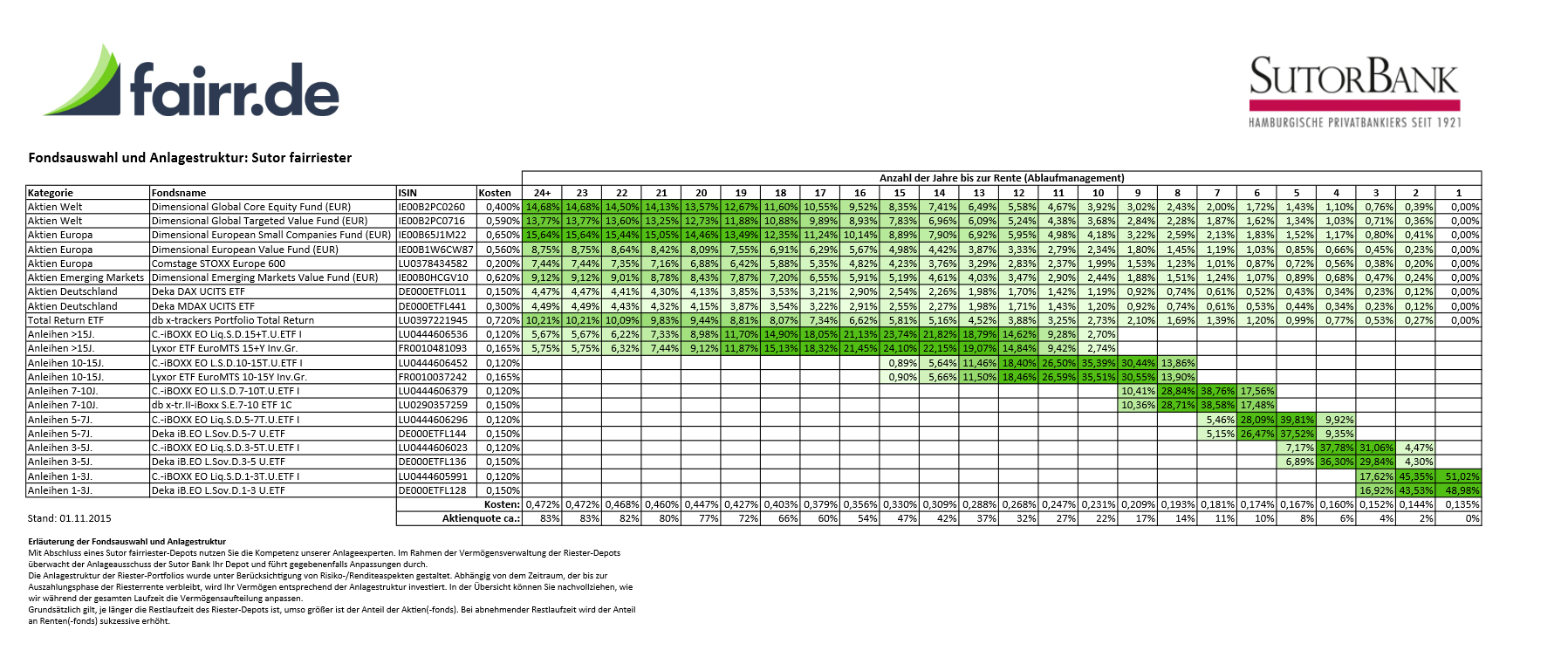

Bei fairr.de haben die Kunden grundsätzlich die Wahl zwischen vier verschiedenen Produkten, innerhalb derer sie ihr Geld anlegen können. Dazu gehören sowohl fairrriester und fairrrürup als auch fairrflex und künftig auch fairrbav. Während Kunden ihr Geld bei fairrriester und fairrrürup in eine Mischung aus ETF-Sparplan und Riester- bzw. Rürup-Rente investieren, fließt ihr Geld bei fairrflex in einen ganz typischen ETF-Sparplan. Fairrbav ist indes noch in der Planung, soll aber bald eine rentable Alternative zur betrieblichen Altersvorsorge darstellen.

Im Rahmen dieser Produkte investieren Anleger schließlich in ETFs. Da fairr.de die Indexfonds dabei nicht selbst zur Verfügung stellt, sondern stattdessen mit der Hamburgischen Sutor Bank zusammenarbeitet, können Kunden lediglich die ETFs nutzen, die von dieser Bank angeboten werden – und das sind leider nicht viele: Rund 20 Anleihen und Aktien stehen den Kunden des Unternehmens in Form von ETFs zur Verfügung. Im Vergleich zur Konkurrenz erweist sich dieses Angebot im fairr.de Test als recht klein. Wie sich das Angebot genau aufteilt, erfahren Sie in unserer Übersicht:

| Anlageklasse | Anzahl Sparplan ETFs | Anzahl Sparplan Aktions-ETFs |

|---|---|---|

| Aktien | 8 | 0 |

| Anleihen | 12 | 0 |

| Rohstoffe | 0 | 0 |

| Immobilien | 0 | 0 |

| Geldmarkt | 0 | 0 |

| Short & Leveraged | 0 | 0 |

| Sonstige | 1 | 0 |

| Summe | 21 | 0 |

Kunden von fairr.de können ihr Geld in vier verschiedene Produkte investieren: fairrriester, fairrrürup, fairrflex und fairrbav. Dabei wird die Investition in ETFs in Form der Riester- oder Rürup-Rente, eines Sparplans oder einer Betrieblichen Altersvorsorge ermöglicht. Die eigentlichen verfügbaren ETFs beschränken sich dabei allerdings auf wenige Aktien und Anleihen, die von der Sutor Bank zur Verfügung gestellt werden.

2. Handelskonditionen & Gebühren: Wucher oder „fairre“ Preise?

![]() Da Anleger bei fairr.de ihr Geld lediglich in Sparpläne bzw. in Rentenmodelle investieren, statt selbst zu handeln, müssen sie keine Gebühren pro Order an das Unternehmen entrichten. Stattdessen werden die anfallenden Kosten in Form einer jährlichen Gebühr an den Kunden weitergegeben.

Da Anleger bei fairr.de ihr Geld lediglich in Sparpläne bzw. in Rentenmodelle investieren, statt selbst zu handeln, müssen sie keine Gebühren pro Order an das Unternehmen entrichten. Stattdessen werden die anfallenden Kosten in Form einer jährlichen Gebühr an den Kunden weitergegeben.

Die Höhe dieser Gebühr ist dabei vom Depotstand des Kunden abhängig, wie diese Tabelle hier anschaulich verdeutlicht:

Depotstand Gebühren

0 Euro bis 5.000 Euro 1,5 Prozent p. a.

5.000 Euro bis 10.000 Euro 1,0 Prozent p. a.

Ab 10.000 Euro 0,5 Prozent p. a.

Das waren allerdings noch nicht alle Gebühren, die der Kunde tragen muss: Pro Monat wird darüber hinaus nämlich eine Kontoführungsgebühr in Höhe von 2,25 Euro berechnet und auch weitere Kosten, die teilweise in der jährlichen Gebühr zwischen 0,5 Prozent und 1,5 Prozent enthalten sind, gehören zu den Konditionen von fairr.de. Dazu gehört beispielsweise eine jährliche Verwaltungsgebühr, die von der Sutor Bank berechnet wird und sich auf 0,25 Prozent bis 0,75 Prozent des fairrriester-Vermögend belaufen kann. Darüber hinaus werden in gleicher Höhe die Kosten für die Vermittlung des Vertrages und durch die Betreuung von fairr.de fällig.

Die Fondskosten der einzelnen Fonds belaufen sich auf 0,13 Prozent bis 0,48 Prozent im Jahr und sind allerdings bereits in den Fondspreisen enthalten – im Gegensatz zu den Kosten in der Auszahlungsphase: Diese betragen 1,5 Prozent der monatlichen Rente und 0,5 Prozent auf das angesparte Kapital zu Rentenbeginn. Bei Bedarf können Anleger sämtliche Kosten auch nochmal auf der Website des Unternehmens nachlesen.

Kunden von fairr.de müssen keine Ordergebühren zahlen, da die ETFs hier nicht gehandelt werden, sondern da man stattdessen in sie investiert. Die jährlichen Gebühren sind dabei vom Depotstand abhängig und können zwischen 0,5 Prozent und 1,5 Prozent liegen – darüber hinaus fallen allerdings noch weitere Kosten an, die der Anleger auf der Website des Unternehmens einsehen kann. Dazu gehören beispielsweise die jährliche Verwaltungsgebühr und die Kosten, die in der Auszahlungsphase auf den Kunden zukommen.

3. Sparplan-Angebot: ETFs kaufen für den Sparplan?

![]() Kunden, die Erfahrungen mit fairr.de sammeln möchten, können zwischen insgesamt vier verschiedenen Produkten wählen: Neben fairrriester und fairrrürup gehören auch fairrflex und fairrbav zum Angebot. Einen tatsächlichen Sparplan, wie man ihn auch von anderen Anbietern kennt, findet man im Bereich „fairrflex“ vor. Dabei handelt es sich um einen ungeförderten Riester-Vertrag, den demzufolge auch Selbstständige und Freiberufler abschließen können. Darüber hinaus handelt es sich im Grunde jedoch auch bei den übrigen Angeboten um ETF-Sparpläne.

Kunden, die Erfahrungen mit fairr.de sammeln möchten, können zwischen insgesamt vier verschiedenen Produkten wählen: Neben fairrriester und fairrrürup gehören auch fairrflex und fairrbav zum Angebot. Einen tatsächlichen Sparplan, wie man ihn auch von anderen Anbietern kennt, findet man im Bereich „fairrflex“ vor. Dabei handelt es sich um einen ungeförderten Riester-Vertrag, den demzufolge auch Selbstständige und Freiberufler abschließen können. Darüber hinaus handelt es sich im Grunde jedoch auch bei den übrigen Angeboten um ETF-Sparpläne.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines Kapitalverlusts

Allerdings beschränkt sich das Angebot auch hier auf die ETFs, die von der Sutor Bank zur Verfügung gestellt werden: Indexfonds aus den Bereichen Anleihen und Aktien können dem Portfolio hinzugefügt werden – darüber hinaus werden keine anderen Produkte angeboten.

Bei fairr.de findet der Kunde aktuell vier verschiedene Produkte vor: fairrriester, fairrrürup, fairrflex und fairrbav. Bei jedem dieser Produkte handelt es sich um einen ETF-Sparplan, allerding ist nur fairrflex bedingungslos für alle Anleger verfügbar. Das Portfolio kann dabei aus Aktien- und Anleihen-ETFs bestehen.

Eine Portfolio-Simulation für unschlüssige Anleger bei fairr.de (Quelle: fairr.de)

4. Ein- und Auszahlungsmöglichkeiten: Abbuchungen vom Konto

![]() Ohne Einzahlung keine Rendite – das dürfte jedem potenziellen Anleger bereits im Vorfeld klar sein. Klarheit darüber, wie das Geld in das Portfolio kommt, ist allerdings nicht bei jedem Broker gewährleistet. Aus diesem Grund haben wir uns im Test auch mit den Transaktionsmöglichkeiten auseinandergesetzt und dabei eine gute fairr.de ETF Erfahrung machen können.

Ohne Einzahlung keine Rendite – das dürfte jedem potenziellen Anleger bereits im Vorfeld klar sein. Klarheit darüber, wie das Geld in das Portfolio kommt, ist allerdings nicht bei jedem Broker gewährleistet. Aus diesem Grund haben wir uns im Test auch mit den Transaktionsmöglichkeiten auseinandergesetzt und dabei eine gute fairr.de ETF Erfahrung machen können.

In Bezug auf die Einzahlungen in den Sparplan sind Anleger bei fairr.de absolut flexibel: Die regelmäßigen Beitrage werden entweder monatlich, quartalsweise, halbjährlich oder jährlich vom zugrundeliegenden Referenzkonto abgebucht. Die Höhe der Sparrate kann dabei bei Bedarf angepasst werden und auch ein monatlicher Mindestsparbetrag ist bei fairr.de kein Thema. Sogar Sonderzahlungen sind möglich – diese gehen dabei sogar ohne zusätzliche Kosten vonstatten.

Die Auszahlung sieht indes vor, dass 30 Prozent des Sparbetrags zu Beginn der Auszahlungsphase ausgeschüttet werden – der Rest wird daraufhin als lebenslange Rente ausgezahlt. Möchte der Anleger bereits vor der Auszahlungsphase Geld aus seinem Sparplan entnehmen, ist dies bei ungefördertem Kapital kein Problem. Andernfalls gelten bestimmten Vorschriften, die der Anleger beachten muss: Entnahmen sind in diesem Fall nämlich nur einmal jährlich möglich und müssen sich auf mindestens 1.000 Euro belaufen. Darüber hinaus können für das aktuelle und für die beiden letzten Beitragsjahre nur Beträge von mehr als 2.100 Euro ausgezahlt werden.

Anleger, die Erfahrungen mit fairr.de sammeln möchten, können sich über ein flexibles Einzahlungsmodell freuen: Einzahlungen erfolgen entweder monatlich, quartalsweise, halbjährlich oder jährlich und können bei Bedarf angepasst werden. Auch Sonderzahlungen sind dabei jederzeit möglich. Hat der Anleger das Rentenalter erreicht, werden 30 Prozent seines ersparten Kapitals ausgeschüttet und der Rest teilt sich auf lebenslange Rentenzahlungen auf. Möchte der Anleger hingegen schon vorher Teile seines Kapitals auszahlen lassen, ist das bei ungefördertem Geld kein Problem – andernfalls müssen jedoch bestimmte Voraussetzungen erfüllt werden.

5. Usability der Plattform: Trader kommen zurecht

![]() Die fairr.de ETF Erfahrung hat gezeigt, dass beim deutschen Unternehmen keine ständige Überwachung des Portfolios erfolgt. Stattdessen müssen Anleger im Vorfeld lediglich das Online-Formular ausfüllen, das auf der Website des Unternehmens zu finden ist. Hier werden Angaben zur Person, zum Vermögen und zum beabsichtigten Zahlungsturnus gemacht. Auch das Referenzkonto, über welches Einzahlungen und Auszahlungen vonstattengehen sollen, wird hier angegeben.

Die fairr.de ETF Erfahrung hat gezeigt, dass beim deutschen Unternehmen keine ständige Überwachung des Portfolios erfolgt. Stattdessen müssen Anleger im Vorfeld lediglich das Online-Formular ausfüllen, das auf der Website des Unternehmens zu finden ist. Hier werden Angaben zur Person, zum Vermögen und zum beabsichtigten Zahlungsturnus gemacht. Auch das Referenzkonto, über welches Einzahlungen und Auszahlungen vonstattengehen sollen, wird hier angegeben.

Ein Benutzerkonto, wie man es von Banken und Brokern kennt, über welches der Handel von ETFs vonstattengeht, suchen Kunden von fairr.de allerdings vergeblich. Möchten Anleger mit fairr.de Erfahrungen sammeln und sich über die Entwicklung ihres Sparplans erkundigen, müssen sie sich stattdessen an den Kundensupport des Unternehmens wenden.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines Kapitalverlusts

Möchten Anleger mit fairr.de ETF Erfahrungen sammeln, bekommen sie leider kein eigenes Online-Benutzerkonto zur Verfügung gestellt, mit welchem sie die Entwicklung ihres Sparplans nachvollziehen können. Stattdessen füllen sie zu Beginn lediglich ihr Online-Formular aus uns müssen sich daraufhin bei Fragen zur Entwicklung des Portfolios an den Kundensupport wenden.

6. Support: Die fairr.de ETF Erfahrungen sind positiv

![]() Anleger, die mit fairr.de Erfahrungen mit dem Investment in ETFs sammeln möchten, müssen sich bei Fragen und Problemen mit der Kapitalanlage an den deutschsprachigen Kundensupport des Unternehmens wenden. Wie unser fairr.de Test gezeigt hat, sind die Mitarbeiter des Unternehmens selbstverständlich per Telefon, ebenso wie per Mail und auch per Post erreichbar. Darüber hinaus können vielbeschäftige Anleger auch einen Rückruf zu einem geeigneten Zeitpunkt vereinbaren oder sich direkt mit dem Kundensupport per Live Chat in Verbindung setzen. Der fairr.de Test macht deutlich, dass Kunden sich somit sowohl bei besonders dringenden als auch bei weniger brisanten Anfragen an den Kundensupport des Unternehmens wenden können.

Anleger, die mit fairr.de Erfahrungen mit dem Investment in ETFs sammeln möchten, müssen sich bei Fragen und Problemen mit der Kapitalanlage an den deutschsprachigen Kundensupport des Unternehmens wenden. Wie unser fairr.de Test gezeigt hat, sind die Mitarbeiter des Unternehmens selbstverständlich per Telefon, ebenso wie per Mail und auch per Post erreichbar. Darüber hinaus können vielbeschäftige Anleger auch einen Rückruf zu einem geeigneten Zeitpunkt vereinbaren oder sich direkt mit dem Kundensupport per Live Chat in Verbindung setzen. Der fairr.de Test macht deutlich, dass Kunden sich somit sowohl bei besonders dringenden als auch bei weniger brisanten Anfragen an den Kundensupport des Unternehmens wenden können.

Alternativ dazu können Kunden sich auch über soziale Netzwerke wie Facebook, Twitter und Google+ mit den Mitarbeitern des Unternehmens sowie untereinander austauschen. Zu guter Letzt finden Trader auch eine umfangreiche FAQ mit zahlreichen Fragen und Antworten sowie einen informativen Blog vor, der regelmäßig aktualisiert wird.

Bei Fragen und Problemen können Anleger sich an den deutschsprachigen Kundensupport von fairr.de wenden. Dieser ist sowohl per E-Mail und per Telefon als auch per Post, Rückruffunktion und sogar über einen Live Chat erreichbar. Auch mithilfe von sozialen Netzwerken wie Facebook, Twitter und Google+, einer umfangreichen FAQ auf der Website des Unternehmens und eines informativen Blogs können Unklarheiten aus der Welt geschafft werden.

Die Kontaktmöglichkeiten zum Kundensupport bei fairr.de sind vielfältig (Quelle: fairr.de)

7. Sicherheit: Müssen Anleger um ihr Geld fürchten?

Spart man sein Leben lang in regelmäßigen Abständen Geld an, kommt dabei auf Dauer ein recht großes Kapital zusammen. Grund genug, dieses Kapital so gut wie möglich zu schützen – und aus diesem Grund ist es wichtig, sich im Vorfeld für einen sicheren Anbieter zu entscheiden. Unser Test hat gezeigt, dass fairr.de selbst zu keinem Zeitpunkt Zugriff auf das Geld der Kunden hat, da dieses direkt auf das Depot bei der Sutor Bank fließt. Auch Auszahlungen sind dabei ausschließlich auf das zugrundeliegende Referenzkonto möglich. Während der kurzen Zeitspanne zwischen dem Geldeingang bei der Sutor Bank und dem eigentlichen Fondseinkauf sind die Gelder der Kunden darüber hinaus durch die Einlagensicherung des Unternehmens bis zu einer Höhe von 100.000 Euro auf gesetzlicher Basis abgesichert. Allerdings gehören auch die Fondsanteile der Kunden zum Sondervermögen der Bank, wie der Testbericht zeigt, weshalb sie im Falle einer Insolvenz von Gläubigern nicht zur Tilgung der Schulden genutzt werden dürfen. Zu guter Letzt sorgt schließlich auch die Beitragsgarantie von fairr.de dafür, dass die regelmäßig gezahlten Beiträge des Kunden nicht an Wert verlieren können.

Der Erfahrungsbericht zeigt, dass das Geld der Kunden bei fairr.de bzw. bei der Sutor Bank gut aufgehoben ist. Die Einlagensicherung von 100.000 Euro sorgt dabei ebenso für Sicherheit wie die Stellung der Fondsanteile als Sondervermögen. Darüber hinaus hat fairr.de selbst zu keinem Zeitpunkt Zugriff auf die Gelder der Kunden – stattdessen bietet das Unternehmen sogar eine Beitragsgarantie, die sicherstellen soll, dass die Beiträge der Kunden nicht an Wert verlieren.

8. Regulierung: Die Sutor Bank wird reguliert

![]() Nicht nur die Erfahrungsberichte der Experten, sondern auch die Meinungen der Kunden machen deutlich, dass fairr.de selbst nicht reguliert wird und darüber hinaus auch keiner Regulierung unterstehen muss. Da das Unternehmen nämlich zu keinem Zeitpunkt mit dem Geld der Kunden in Kontakt kommt, besteht kein Risiko eines Missbrauchs. Obwohl dies für die meisten Anleger eher befremdlich sein dürfte, können sie sich stattdessen zumindest damit trösten, dass zumindest die Sutor Bank, bei welcher das Geld der Kunden eigentlich angelegt wird, einer zuverlässigen Regulierung untersteht.

Nicht nur die Erfahrungsberichte der Experten, sondern auch die Meinungen der Kunden machen deutlich, dass fairr.de selbst nicht reguliert wird und darüber hinaus auch keiner Regulierung unterstehen muss. Da das Unternehmen nämlich zu keinem Zeitpunkt mit dem Geld der Kunden in Kontakt kommt, besteht kein Risiko eines Missbrauchs. Obwohl dies für die meisten Anleger eher befremdlich sein dürfte, können sie sich stattdessen zumindest damit trösten, dass zumindest die Sutor Bank, bei welcher das Geld der Kunden eigentlich angelegt wird, einer zuverlässigen Regulierung untersteht.

Diese erfolgt durch die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), die sich hierzulande größter Beliebtheit erfreut. Ebenso wie die Financial Conduct Authority (FCA) und die Cyprus Securities and Exchange Commission (CySEC) untersteht auch die BaFin den Regeln der MiFID, die innerhalb der EU für die Beaufsichtigung der Aufsichtsbehörden zuständig ist.

Möchte man ETFs mit fairr.de kaufen bzw. einen ETF Sparplan anlegen, muss man sich damit arrangieren, dass das Unternehmen nicht durch eine zuverlässige Aufsichtsbehörde reguliert wird. Dies muss allerdings auch nicht sein, da fairr.de lediglich als Vermittler auftritt und selbst keinen Zugriff auf die Gelder der Kunden hat. Dafür wird die Sutor Bank, bei welcher die Geldanlage eigentlich erfolgt, durch die deutsche BaFin reguliert.

9. Fairr.de Erfahrungen in der Fachpresse

Möchte man ETFs mit fairr.de kaufen, muss man sich damit arrangieren, dass bislang noch keine aussagekräftigen Auszeichnungen vorliegen. Allerdings wurde das Angebot des deutschen Unternehmens mittlerweile bereits mehrfach bei zahlreichen Experten der Branche erwähnt und auf der Website des Anbieters können sämtliche Meinungen genau eingesehen werden.

Zu den Unternehmen, die fairr.de bereits unter die Lupe nehmen konnten, gehören unter anderem die Frankfurter Allgemeine Zeitung, Stiftung Warentest, Finanztip, boerse.ard.de, Wall Street Journal, n-tv, die Wirtschaftswoche und zahlreiche andere bekannte Marken aus der Finanzwelt. Allerdings sind nicht alle Aussagen ausschließlich positiver Natur: Einige Zitate beschreiben lediglich das Konzept hinter fairr.de oder setzen sich aus allgemeinen Themenfeldern wie „Sollen Riester-Sparer wechseln?“ zusammen. Bevor man nun einen ETF kaufen und bei fairr.de in die Altersvorsorge investieren möchte, sollte man sich ganz genau darüber informieren, welche der Meinungen aus der Presse wirklich lobend ausfallen.

Bislang konnte fairr.de keine Auszeichnungen von erfahrenen Institutionen entgegennehmen. Stattdessen wurde das Angebot des Unternehmens bislang in einigen Testberichten von bekannten Zeitungen und Webseiten erwähnt. Sämtliche Erwähnungen können Anleger auf der Startseite des Unternehmens einsehen.

10. Bonus bei Depotwechsel: Ein Depotwechsel wird belohnt

Möchte man einen ETF kaufen, wählt man häufig nicht gleich zu Anfang den richtigen Anbieter. Folglich muss man schließlich einen Depotwechsel vornehmen, um von attraktiveren Konditionen und Services profitieren zu können. Ist dies der Fall und möchten Kunden letztendlich ein Depot bei einem anderen Anbieter kündigen und zu fairr.de bzw. zur Sutor Bank wechseln, wird man vom Unternehmen dafür belohnt.

Fairr.de übernimmt die Wechselgebühren beim Übertrag eines Riester-Sparvertrages bis zu einer Höhe von 150 Euro. Somit gestaltet sich der Anbieterwechsel als noch attraktiver, da Anleger nicht nur von attraktiveren Konditionen und Services, sondern darüber hinaus auch von einem kleinen Bonus profitieren können. Wenn Sie auch mit ihrem Riester-Vertrag zu fairr.de wechseln möchten, finden Sie hier nähere Informationen.

Ist man mit seinem alten Riester-Vertrag nicht mehr zufrieden, weil beispielsweise die Konditionen oder Services nicht mehr passen, kann man direkt zu fairr.de wechseln. Dabei profitiert man dann nicht nur von einem attraktiveren Angebot, sondern auch von einem Bonus in Höhe von bis zu 150 Euro: fairr.de übernimmt nämlich die Wechselgebühren der Anleger, die mit ihrem Riester-Vertrag zum deutschen Unternehmen wechseln.

Fazit: Das Angebot ist ausbaufähig

In unserem Testbericht konnten wir festhalten, dass sich fairr.de große Mühe bei der Gestaltung seines Angebots gegeben hat – allerdings sind einige wichtige Punkte nach wie vor ausbaufähig. Dazu gehört beispielsweise das Gebührenmodell, das sich aus vielen verschiedenen Bereichen zusammensetzt, oder das kleine Angebot an verfügbaren ETFs. Darüber hinaus müssen potenzielle Anleger beachten, dass fairr.de selbst nicht reguliert wird – stattdessen untersteht ausschließlich die Sutor Bank als Partnerunternehmen einer zuverlässigen Regulierung. Während diese Punkte im Test zwar nicht überzeugen, konnten wir den Kundensupport sehr positiv bewerten, ebenso wie die Ein- und Auszahlungsmöglichkeiten und den Bonus, der für einen Anbieterwechsel gewährt wird.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines Kapitalverlusts

Das könnte Sie auch interessieren: