Fairr.de ETF Sparplan Test: ETF Sparpläne als Riester-Rente

Bei dem Unternehmen Fairr.de handelt es sich um eine reine Vertriebsplattform für Riester Sparpläne. Das bedeutet, dass die Fairr.de ETF Sparpläne im Grunde genommen nicht bei Fairr.de abgeschlossen werden, sondern bei der Sutor Bank. Die Hamburger Bank wurde im Jahr 1921 gegründet und sieht sich selbst als „Privatbank für alle“. In diesem Testbericht möchten wir unsere Erfahrungen mit dem Fairr.de ETF Sparplan teilen und über die Kosten und Gebühren aufklären.

Die besten fairr.de Alternativen:

- Gebühr: Ab 1.90 EUR Orderprovision zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten.

- Mindestsparrate: 25€

- Sparplanfähige Fonds- und ETFs: 5.000

Sie wollen mehr erfahren?

- Gebühr: Ab 2€ je Order

- Mindesteinlage: 0€

- Depotgebühr: 0€

Sie wollen mehr erfahren?

- Gebühr: 1,50%

- Mindestsparrate: 25 €

- Anzahl wählbarer ETFs: 83

Sie wollen mehr erfahren?

- Gebühr: 1,5% / max. 4,90 €

- Mindestsparrate: 25 €

- Anzahl wählbarer ETFs: 225

Sie wollen mehr erfahren?

- Gebühr: 0 €

- Mindestsparrate: 50 €

- Anzahl wählbarer ETFs: 41

Sie wollen mehr erfahren?

- Gebühr: ab 0 €

- Mindestsparrate: ab 50 €

- Anzahl wählbarer ETFs: 2.000

Sie wollen mehr erfahren?

- Gebühr: 2,50%

- Mindestsparrate: 50 €

- Anzahl wählbarer ETFs: 476

Sie wollen mehr erfahren?

- Gebühr: 2,50 € + 0,40%

- Mindestsparrate: 50 €

- Anzahl wählbarer ETFs: 128

Sie wollen mehr erfahren?

- Gebühr: 2,25 € + 1,5%

- Mindestsparrate: -

- Anzahl wählbarer ETFs: 21

Sie wollen mehr erfahren?

- Gebühr: bis zu 100% Rabatt auf Ausgabeaufschlag

- Mindestsparrate: 25 €

- Anzahl wählbarer ETFs: 4500

Sie wollen mehr erfahren?

- Gebühr: Keine Sparplangebühren

- Mindestsparrate: 1 €

- Anzahl wählbarer ETFs: Über 820

Sie wollen mehr erfahren?

- Gebühr: Ab 4,90 €

- Mindestsparrate: 25 €

- Anzahl wählbarer ETFs: 6.000 Fonds

Sie wollen mehr erfahren?

- Gebühr: 0,2% + Ø 0,21%

- Mindestsparrate: 25 €

- Anzahl wählbarer ETFs: 393

Sie wollen mehr erfahren?

- Gebühr: keine Gebühr für hauseigene Fonds

- Mindestsparrate: 50 €

- Anzahl wählbarer ETFs: Über 2.000 Fonds

Sie wollen mehr erfahren?

- Gebühr: 2,95 €

- Mindestsparrate: 50 €

- Anzahl wählbarer ETFs: 50

Sie wollen mehr erfahren?

Pro und Contra unseres Fairr.de Testberichts

- ETF Sparpläne für die Altersvorsorge

- Kein Ausgabeaufschlag

- Keine Transaktions- und Kaufgebühren

- Sehr übersichtliche Preisstruktur

- Riester-Wechsel zu Fairr.de mit Wechselbonus

- Recht hohe Kostenquote in den ersten Anlagejahren

- Depotkosten von 2,25 Euro monatlich

Das hat unser ETF Sparplan Testbericht ergeben

Nachfolgend stellen wir das Sparplanangebot des Unternehmens Fairr.de vor. Um unseren Lesern einen genauen Überblick über die Fairr.de ETF Sparpläne und die Konditionen zu geben, haben wir den Testbericht in 5 Kategorien aufgeteilt und diese auch bewertet. Wer einen Anbietervergleich realisieren möchte, um so das beste Angebot zu erhalten, findet bei uns noch viele weitere Testberichte, darunter von Anbietern wie DAB, OnVista und comdirect.

1. Sparplan-Angebot: Mit ETF Sparplänen fürs Alter vorsorgen

![]() Fairr.de ist kein gewöhnlicher Sparplananbieter. Genaugenommen hat sich das Unternehmen auf ETF Sparpläne speziell für die Altersvorsorge spezialisiert. Fairr.de selbst sagt: „Warum kann Altersvorsorge nicht einfach, kostengünstig und transparent sein?“ und sieht es als ihr Ziel an, Kunden eine übersichtliche und kostengünstige Riester-Rente anzubieten. Dass Fairr.de dabei nicht selbst die ausführende Bank ist, haben wir bereits erwähnt. Bei Fairr.de finden sich folgende Sparplanangebote:

Fairr.de ist kein gewöhnlicher Sparplananbieter. Genaugenommen hat sich das Unternehmen auf ETF Sparpläne speziell für die Altersvorsorge spezialisiert. Fairr.de selbst sagt: „Warum kann Altersvorsorge nicht einfach, kostengünstig und transparent sein?“ und sieht es als ihr Ziel an, Kunden eine übersichtliche und kostengünstige Riester-Rente anzubieten. Dass Fairr.de dabei nicht selbst die ausführende Bank ist, haben wir bereits erwähnt. Bei Fairr.de finden sich folgende Sparplanangebote:

- Fairriester

- Fairrürup

- Fairrflex

- Fairrbav

Beim Fairriester handelt es sich um einen staatlich geförderten Fondssparplan mit einer Mindestlaufzeit von 12 Monaten. Wie alle anderen Riester-Sparpläne des Unternehmens, wird auch dieser von der hanseatischen Sutor Bank verwaltet. Der fairriester enthält überwiegend börsengehandelte Indexfonds, also ETFs. Was ETFs überhaupt sind, möchten wir an dieser Stelle kurz erläutern. Die Abkürzung ETF steht für Exchange Traded Funds. Dabei handelt es sich um Investmentfonds, die direkt über die Börse gehandelt werden. ETFs bilden immer einen bestimmten Index ab und entwickeln sich dementsprechend parallel zu diesem. Die Vorteile dieser Produkte sind vielfältig. Zu den wichtigsten gehört wohl die gute Risikostreuung.

Über das fairrürup Angebot des Unternehmens lässt sich derzeit nichts sagen, da an diesem Produkt aktuell noch gearbeitet wird. Wer bezüglich dieses Angebots auf den neusten Stand gebracht werden möchte, der kann einen kostenlosen Newsletter abonnieren.

Fairrflex ist ein ungeförderter Riester-Vertrag, der von allen Anlegern abgeschlossen werden kann. Auch Sparer die sonst nicht Riester-Förderberechtigt sind, wie Freiberufler und Selbständige, können mit fairrflex fürs Alter vorsorgen. Auch hier könne Anleger sich ihr ganz persönliches Fairr.de ETF-Portfolio zusammenstellen. In der Ansparphase ist der fairrflex sogar Abgeltungssteuerfrei.

Der fairrbav-Sparplan richtet sich in erster Linie an Arbeitgeber, die ihren Mitarbeitern eine sinnvolle Lösung zur betrieblichen Altersvorsorge bieten möchten. Auch dieses Angebot ist noch nicht ganz ausgereift und noch in Bearbeitung. Wer mehr erfahren möchte, kann auch hier einen kostenlosen Newsletter abonnieren.

Wie unser Test ermittelt hat, hat sich Fairr.de auf die Vergabe von Riester-Renten in Form eines Fairr.de ETF Sparplans spezialisiert. Allerdings vermittelt das Unternehmen diese nur, die ausführende Bank ist in diesem falle die Hamburger Sutor Bank. Derzeit hat Fairr.de vier verschiedene Riester-renten im Angebot, von denen zwei allerdings derzeit noch im Aufbau sind. Es finden sich zum einen ein geförderter Riester-Vertrag und zum anderen ein ungeförderter, der auch für Freiberufler und Selbständige in Frage kommt. Beide Sparpläne setzen sich überwiegend aus ETFs zusammen.

2. Beispiel-Sparplan: Fairr.de ETF Sparplan im Beispiel

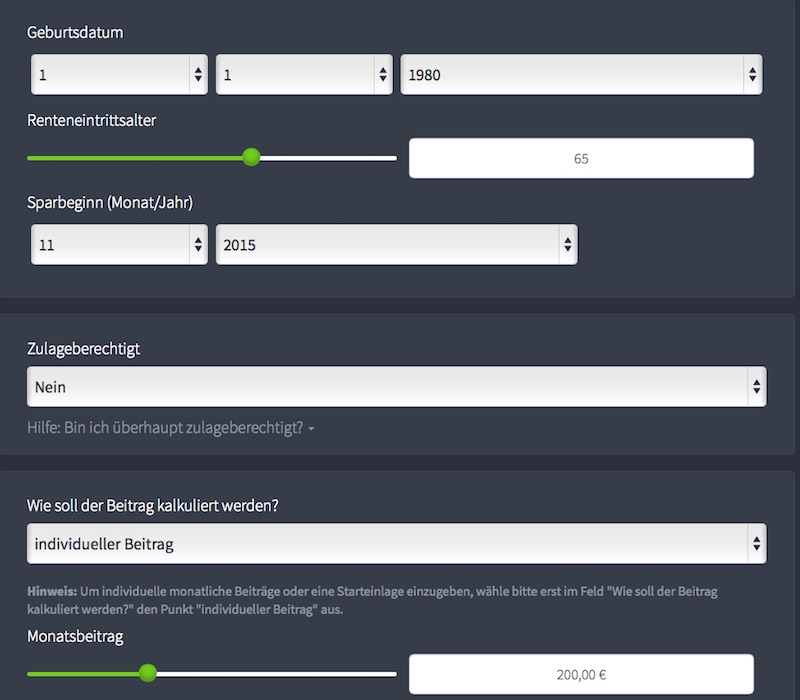

![]() Wer sein Geld anlegt, für den soll sich das natürlich auch lohnen. Um herauszufinden, ob dieses bei den ETF Sparplänen von Fairr.de der Fall ist, ist eine Beispielrechnung nicht verkehrt. So lässt sich nämlich in etwa sagen, welche Rendite man nach Ablauf der Laufzeit zu erwarten hat. Bei „normalen“ ETF Sparplänen fließen die Sparrate, die Laufzeit, die Werteentwicklung und der Sparrhythmus in die Berechnung mit ein. Bei den Riester-Sparplänen von Fairr.de spielen allerdings noch das Alter bei Vertragsabschluss, das voraussichtliche Renteneintrittsalter und die Zulageberechtigung eine Rolle. Um sein ganz persönliches Angebot zu berechnen, stellt das Unternehmen auf seiner Homepage einen Sparplanrechner zur Verfügung, der ziemlich leicht zu handhaben ist.

Wer sein Geld anlegt, für den soll sich das natürlich auch lohnen. Um herauszufinden, ob dieses bei den ETF Sparplänen von Fairr.de der Fall ist, ist eine Beispielrechnung nicht verkehrt. So lässt sich nämlich in etwa sagen, welche Rendite man nach Ablauf der Laufzeit zu erwarten hat. Bei „normalen“ ETF Sparplänen fließen die Sparrate, die Laufzeit, die Werteentwicklung und der Sparrhythmus in die Berechnung mit ein. Bei den Riester-Sparplänen von Fairr.de spielen allerdings noch das Alter bei Vertragsabschluss, das voraussichtliche Renteneintrittsalter und die Zulageberechtigung eine Rolle. Um sein ganz persönliches Angebot zu berechnen, stellt das Unternehmen auf seiner Homepage einen Sparplanrechner zur Verfügung, der ziemlich leicht zu handhaben ist.

Gehen wir also bei unserer Berechnung von einem 30-jährigen Anleger aus, der voraussichtlich mit 65 das Rentenalter erreicht. Somit hätte er eine gesamte Laufzeit von 35 Jahren. Monatlich legt der Sparer einen Betrag von 100 Euro zur Seite. Der Sparer ist nicht zulageberechtigt und leistet auch keine einmalige Starteinlage. In Anbetracht dieser Umstände, hätte der Anleger sich so zum Auszahlungstermin ein Kapital in Höhe von 142.673 Euro zusammengespart. Davon sind 41.100 Euro der Eigenbetrag. Das Ergibt schlussendlich eine monatliche Rente in Höhe von 556 Euro. Laut Fairr.de liegt der Vorteil gegenüber vergleichbaren Riester-Verträgen bei rund 40.000 Euro. Bei dieser Berechnung geht Fairr.de von einer Werteentwicklung in Höhe von 7 Prozent aus. Dabei handelt es sich um einen durchschnittlichen Wert und ist keine Garantie auf die tatsächliche Entwicklung. Diese kann höher aber auch niedriger ausfallen.

Anleger, die zulageberechtigt sind (z.B. Arbeiter, Beamte und sozialversicherungspflichtige Selbständige), können sogar noch mehr aus ihrem ETF Sparplan herausholen. In diesem Falle wird die Berechnung noch zusätzlich anhand des Einkommens, des Familienstandes und der Anzahl der Kinder durchgeführt. Bei verheirateten Anlegern mit einem Kind, macht das im Schnitt bezüglich der monatlichen Rente schon einen Unterschied von 100 Euro aus.

Weiter zum Testsieger flatexInvestitionen bergen das Risiko von VerlustenDoch Achtung: Gerade in den ersten Jahren können die Kosten vergleichsweise hoch ausfallen. Wer jährlich um die 1.000 Euro anzahlt, wird mit Depotgebühren, Fondskosten und Gebühren seitens der Sutor Bank und Fairr.de belastet. Auch wenn die einzelnen Posten auf den ersten Blick nicht kostspielig erscheinen, so kommt letzten Endes ein ordentlicher Betrag zusammen. Die Kostenquote liegt hier bei etwa 5 Prozent. Erst an einem Sparbetrag von 10.000 Euro werden die Gebühren erträglich und liegen im Schnitt bei 1,2 Prozent bis 1,3 Prozent.

Wie der Fairr.de ETF Sparplan im Test zeigt, wird die voraussichtliche Rendite anhand des Alters bei Vertragsabschluss, des Renteneintrittsalters und der monatlichen Sparrate, sowie der Werteentwicklung berechnet. Für eine Beispielsrechnung stellt Fairr.de einen Sparplanrechner zur Verfügung. Bei einer Laufzeit von 35 Jahren, hätte man sich einen Betrag in Höhe von rund 143.000 Euro „erriestert“. Das wäre eine monatliche Rente von 556. Ist man zulageberechtigt und hat Kinder oder ist verheiratet, dann kommt am Ende deutlich mehr raus. Allerdings sind die ETF Sparpläne in den ersten Jahren recht teuer- die Kostenquote liegt bei etwa 5 Prozent. Günstiger wird es erst ab einem Guthaben von 10.000 Euro.

3. Gebühren: Keine Ausgabeaufschläge und Transaktionskosten

![]() Die Kosten und Gebühren sind vermutlich der wichtigste Punkt für jeden Anleger und ausschlaggebend dafür, ob es zu einem Vertragsabschluss kommt oder nicht. Bevor wir jedoch zu den speziellen Gebühren der fairr.de ETF Sparpläne kommen, möchten wir uns kurz mit den allgemeinen Kosten, die auf jeden Anleger zukommen, auseinandersetzen. Wobei das in diesem speziellen Fall nicht ganz zutrifft. Da es bei Fairr.de keine weiteren Angebote gibt, betreffen die folgenden Kostenpunkte tatsächlich jeden einzelnen Sparer. Depotgebühren sind keine Seltenheit. Auch wenn einige Unternehmen kostenfreie Depots zur Verfügung stellen, so knüpfen doch nicht wenige Anbieter die Kostenfreiheit an bestimmte Bedingungen. Unser Testbericht zeigt, dass man bei Fairr.de in jedem Fall eine Depotgebühr zu zahlen hat. Diese liegt bei 27 Euro jährlich- das sind 2,25 Euro im Monat. Laut Fairr.de dienen diese zur Deckung der Kosten, die bei der Partnerbank durch die Verwaltung der Verträge entstehen.

Die Kosten und Gebühren sind vermutlich der wichtigste Punkt für jeden Anleger und ausschlaggebend dafür, ob es zu einem Vertragsabschluss kommt oder nicht. Bevor wir jedoch zu den speziellen Gebühren der fairr.de ETF Sparpläne kommen, möchten wir uns kurz mit den allgemeinen Kosten, die auf jeden Anleger zukommen, auseinandersetzen. Wobei das in diesem speziellen Fall nicht ganz zutrifft. Da es bei Fairr.de keine weiteren Angebote gibt, betreffen die folgenden Kostenpunkte tatsächlich jeden einzelnen Sparer. Depotgebühren sind keine Seltenheit. Auch wenn einige Unternehmen kostenfreie Depots zur Verfügung stellen, so knüpfen doch nicht wenige Anbieter die Kostenfreiheit an bestimmte Bedingungen. Unser Testbericht zeigt, dass man bei Fairr.de in jedem Fall eine Depotgebühr zu zahlen hat. Diese liegt bei 27 Euro jährlich- das sind 2,25 Euro im Monat. Laut Fairr.de dienen diese zur Deckung der Kosten, die bei der Partnerbank durch die Verwaltung der Verträge entstehen.

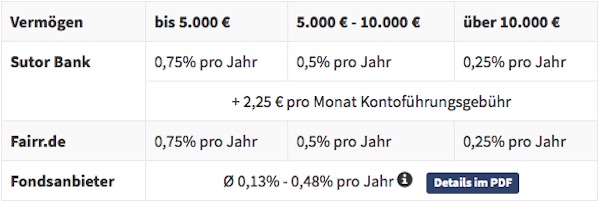

In der sogenannten Ansparphase fallen für alle Anleger Verwaltungsgebühren und Vertriebskosten an. Die Höhe hängt davon ab, wie hoch das verwaltete Vermögen ist. Die Kosten verteilen sich auf die Sutor Bank, Fairr.de und den Fondsanbieter. Bei einem Guthaben von bis zu 5.000 Euro, gehen sowohl an Sutor Bank, als auch an Fairr.de jeweils 0,75 Prozent pro Jahr. Liegt das Vermögen zwischen 5.000 Euro und 10.000 Euro, werden 0,5 Prozent jährlich fällig. Und bei einem Guthaben über 10.000 Euro, sind es nur noch 0,25 Prozent die pro Jahr an die Bank und den Vermittler gezahlt werden müssen. Die Fondsgebühren liegen zwischen 0,13 Prozent und 0,48 Prozent. Diese werden von den Fondanbietern automatisch erhoben und sind aber im Fondspreis schon enthalten. Bei Renteneintritt wird eine einmalige Gebühr von 0,5 Prozent des zu verrentenden Kapitals fällig. Weiterhin werden 1,5 Prozent der monatlichen Rentenzahlungen als gebühren seitens der Versicherung einbehalten.

Alle Fonds, die in den Fairr.de ETF Sparplänen enthalten sind, gibt es komplett ohne Ausgabeaufschlag. Ebenso wie der Erwerb und der Umtausch der Wertpapiere. Allerdings wird bei Fonds eine Verwaltungsvergütung berechnet. Da es sich aber in erster Linie um Fairr.de ETF Sparpläne handelt, ist diese deutlich günstiger als bei „klassischen“ Fonds. Als wir uns im Zuge unseres Testberichts den Online-Antrag angeschaut haben, stellten wir fest, dass die Fondskosten auf 0,9 Prozent beziffert wurden. Dieses liegt allerdings nur daran, dass jeder Anbieter den gesetzlichen Vorgaben entsprechend, die höchstmöglichen Kosten ausweisen muss, die ein Fond haben kann. Bei Fairr.de sind das 0,9 Prozent, wobei die Maximalkosten auch deutlich günstiger ausfallen können. Der teuerste Fond liegt aktuell bei 0,72 Prozent p.a. und der günstigste bei lediglich 0,12 Prozent. Die Durchschnittskosten eines Portfolios liegen derzeit zwischen 0,13 Prozent und 0,48 Prozent.

Die Kostenstruktur bei Fairr.de kann sich wirklich sehen lassen. Das Unternehmen verzichtet, laut unserem Test, nicht nur auf einen Ausgabeaufschlag bei allen Fonds, sondern auch auf Transaktionskosten und Handelsgebühren. Das tröstet uns auch über die monatlichen Depotkosten von 2,25 Euro hinweg. Allerdings muss in der Ansparphase, je nach Guthaben, eine Gebühr in bestimmter Höhe an Fairr.de und die Partnerbank Sutor Bank entrichtet werden. Was auffällt: je höher das vermögen, desto niedriger die Gebühr, was den Kunden dazu animieren soll, größere Summen anzulegen. Die Verwaltungsvergütung im Zusammenhang mit den Fonds liegt bei maximal 0,9 Prozent. Allerdings kostet der aktuell teuerste Fond bei fairr.de 0,72 Prozent, und der günstigste liegt bei 0,12 Prozent.

4. Konditionen: Fairr.de legt Wert auf Transparenz

![]() Nun da wir jetzt wissen, wie teuer (oder günstig) die ETF Sparpläne bei Fairr.de sind, möchten wir uns in diesem Abschnitt den weiteren Konditionen und dem Gesamtangebot des Unternehmens widmen. So hat unser Fairr.de ETF Testbericht beispielsweise ermittelt, dass es jeder Zeit möglich ist, Ratenanpassungen vorzunehmen. Im Klartext bedeutet das: Gerät man zwischenzeitlich in einen finanziellen Engpass, kann man die Sparrate senken, kommt ein unverhoffter Geldsegen, kann diese problemlos auch angehoben werden. Wer gar nicht mehr zahlen kann, die Sparrate sogar bis auf Null senken und diese wieder anheben, wenn mehr Geld verfügbar ist.

Nun da wir jetzt wissen, wie teuer (oder günstig) die ETF Sparpläne bei Fairr.de sind, möchten wir uns in diesem Abschnitt den weiteren Konditionen und dem Gesamtangebot des Unternehmens widmen. So hat unser Fairr.de ETF Testbericht beispielsweise ermittelt, dass es jeder Zeit möglich ist, Ratenanpassungen vorzunehmen. Im Klartext bedeutet das: Gerät man zwischenzeitlich in einen finanziellen Engpass, kann man die Sparrate senken, kommt ein unverhoffter Geldsegen, kann diese problemlos auch angehoben werden. Wer gar nicht mehr zahlen kann, die Sparrate sogar bis auf Null senken und diese wieder anheben, wenn mehr Geld verfügbar ist.

Ein Mindestalter für eine Fairr.de Riester-Rente gibt es nicht. So hat man schon in jungen Jahren die Möglichkeit in einen ETF Sparplan zu investieren und somit noch länger vom Zinseffekt zu profitieren. Ein Maximalalter gibt es allerdings schon. Da die Mindestlaufzeit 12 Jahre und das späteste Renteneintrittsalter der 84. Geburtstag betragen, darf der Antragsteller maximal 72 Jahre alt sein.

Was ist bei unseren Erfahrungen mit dem Unternehmen Fairr.de besonders positiv aufgefallen ist, das ist die enorme Übersichtlichkeit und Transparenz aller Kosten und Gebühren. Das Unternehmen hat wahrlich nichts zu verbergen und gibt einen haargenauen Überblick über alle möglichen Kostenpunkte. Zudem erhält der Kunde jeder Zeit die Einsicht in sein persönliches Portfolio und kann so genau verfolgen, wie seine Anlagen sich entwickeln. Selbst von unterwegs ist das kein Problem. Dafür stellt Fairr.de nämlich eine mobile App für Smartphones zur Verfügung. Besonders beeindruckt hat uns der FAQ-Bereich auf der Homepage des Unternehmens. Dort finden sich wirklich alle Antworten zu allen nur möglichen Fragen. Bei diesem umfassenden FAQ-Bereich ist ein Kunden-Support ja schon fast unnötig. Wer doch mal persönlich mit dem Unternehmen sprechen möchte, kann die auf drei verschiedenen Wegen tun: Telefon, E-Mail und Live Chat. Die Service-Hotline ist von Montag bis Freitag zwischen 9:30 Uhr und 18:00 Uhr zu erreichen.

Möchte man etwas über die Regulierung eines Unternehmens erfahren, schaut man üblicherweise zuerst ins Impressum auf der Webseite. Bei Fairr.de sieht die Sache ein wenig anders aus. Weil es sich bei dem Unternehmen nicht um den Anbieter, sondern nur den Vermittler handelt, ist eine Regulierung durch die Bundesanstalt für Finanzdienstleistungsaufsicht, oder gar die Europäische Zentralbank nicht nötig. Eine Zulassung braucht Fairr.de allerdings schon. Diese wurde durch das Gewerbeamt Berlin Friedrichshain-Kreuzberg erteilt. Darüber hinaus ist das Unternehmen bei der Berliner Industrie- und Handelskammer registriert. Allerdings ist dabei die Regulierung der Sutor Bank von größerer Bedeutung, da diese die ausführende Bank ist. Diese wird durch die BaFin reguliert. Ebenso verhält es sich auch mit der Einlagensicherung. Fairr.de benötigt keine, da das Unternehmen kein Kapital verwaltet. Wobei diese in diesem Falle weniger von Belang ist, da die Sparanlagen dem Kunden gehören und die Bank diese lediglich verwahrt. Im Falle einer Insolvenz, bleibt das Ersparte unangetastet.

Fairr.de ermöglicht Ratenanpassung wann immer es der Kunde möchte. Bei finanziellen Problemen kann man auch Ratenpausen einlegen- so lange man möchte. Ein Mindestalter gibt es bei den ETF Sparplänen nicht, jedoch darf der Antragsteller nicht älter als 72 Jahre sein, da die Mindestlaufzeit der Sparpläne 12 Jahre beträgt. Überrascht waren wir von der Transparenz aller Kosten, Gebühren Und Konditionen. Fairr.de legt alle Fakten auf den Tisch und hat dem Anschein nach absolut nichts zu verbergen. Der umfassende FAQ-Bereich lässt wirklich keine Frage offen. Sollt man mal doch noch welche haben, kann man werktags zu den Service-zeiten auch den Kunden-Support kontaktieren. Reguliert wird Fairr.de nicht wie andere Finanzunternehmen, die tatsächlich Finanzgeschäfte abschließen. Fairr.de ist jedoch selbstverständlich registriert und lizensiert.

5. Beantragung: Wechsel zu Fairr.de lohnt sich!

![]() Die Beantragung der Riester-Rente ist ziemlich unkompliziert und ist in wenigen Minuten erledigt. Anleger können dafür entweder das Online-Formular nutzen oder sich einen Antrag per Post oder E-Mail zuschicken lassen. Dieser wird dann ausgedruckt, ausgefüllt und an Fairr.de zurückgeschickt. In diesem Abschnitt möchten wir allen, die noch keine Erfahrungen mit dem Unternehmen haben die Antragstellung Schritt für Schritt erläutern:

Die Beantragung der Riester-Rente ist ziemlich unkompliziert und ist in wenigen Minuten erledigt. Anleger können dafür entweder das Online-Formular nutzen oder sich einen Antrag per Post oder E-Mail zuschicken lassen. Dieser wird dann ausgedruckt, ausgefüllt und an Fairr.de zurückgeschickt. In diesem Abschnitt möchten wir allen, die noch keine Erfahrungen mit dem Unternehmen haben die Antragstellung Schritt für Schritt erläutern:

- Antrag ausfüllen: Das Ausfüllen des Antrags ist schon mit dem ersten Schritt erledigt. Bei solch einem übersichtlichen und simpel gehaltenen Antrag, dürfte eigentlich niemand Probleme beim Ausfüllen haben. Es werden wie üblich alle persönlichen Daten rund um den Antragsteller abgefragt. Neben dem Namen, dem Geburtsdatum und der beruflichen Situation, müssen Angaben zu der Adresse und der Telefonnummer gemacht werden. Weiterhin muss der Antragsteller darüber entscheiden, wie viel er monatlich investieren möchte und auch das Renteneintrittsalter festlegen. Abschließend müssen noch die AGBs, die Datenschutzerklärung etc. gelesen und akzeptiert werden, dann kann es auch schon weiter gehen.

- Daten überprüfen: Hier hat der Antragsteller noch einmal die Möglichkeit alle getätigten Angaben auf ihre Korrektheit zu überprüfen. Sollte sich doch der Fehlerteufel eingeschlichen haben, kann man die Daten problemlos ändern. Die Überprüfung sollte sehr sorgfältig durchgeführt werden. Denn fehlerhafte Angaben können unerwünschte Verzögerungen nach sich ziehen.

- Fertig: Nun muss der Antrag nur noch ausgedruckt und unterschrieben werden. Hat man keinen Drucker zu Hause, kann man sich das ausgefüllte Online-Formular auch per Post zuschicken lassen. Um die Registrierung zu vervollständigen, muss ein Identitätsnachweis durchgeführt werden. Dieser erfolgt per Postident-Verfahren. Dafür sucht der Antragsteller eine Postfiliale seiner Wahl auf und nimmt den Antrag, den Postident-Coupon und ein gültiges Ausweisdokument mit. Der Postmitarbeiter füllt den Coupon auf und schickt anschließend alle Unterlagen zu Fairr.de. In einigen Tagen kommt eine Bestätigung per Post und in einem separaten Brief, die benötigten Zugangsdaten.

Wer bereits einen Riester-vertrag hat und zu Fairr.de wechseln möchte, dem bietet das Unternehmen einen kostenlosen Wechselservice an. Fairr.de kümmert sich sowohl um die Kündigung des bestehenden Vertrags, als auch um die Kapitalübertragung. Zusätzlich übernimmt Fairr.de die Wechselkosten bis maximal 150 Euro und überweisen diesen Betrag als Wechselbonus auf das Konto.

Die Beantragung eines ETF Sparplans bei Fairr.de ist wirklich in Handumdrehen erledigt. Nachdem das Online-Formular ausgefüllt und sorgfältig überprüft wurde, muss es nur noch ausgedruckt und unterschrieben werden. Die Legitimierung erfolgt per Postident-Verfahren. Wer möchte, kann auch einen Riester-Wechsel zu Fairr.de veranlassen. Das Unternehmen kümmert sich um alles und übernimmt sogar die Wechselkosten bis zu einem Betrag von 150 Euro. Diese werden dem Kunden als Wechselbonus gutgeschrieben.

Weiter zum Testsieger flatexInvestitionen bergen das Risiko von Verlusten6. Fazit unserer Fairr.de ETF Sparplan Erfahrungen

Fairr.de hat ein überaus interessantes Angebot vorzuweisen. Wer relativ kostengünstig fürs Alter vorsorgen möchte, der ist bei dem Vermittler Fairr.de an der richtigen Adresse. Wir sagen an dieser Stelle „relativ“, da es erst ab einem ersparten Vermögen von 10.000 Euro erst richtig günstig wird. Positiv ist in jedem Falle anzumerken, dass Fairr.de gänzlich auch Transaktionsgebühren und Ausgabeaufschläge verzichtet. Bemerkenswert ist auch die Transparenz aller Konditionen. Fairr.de scheint mit seinem Angebot in erster Linie ein junges Publikum anzusprechen, das er auf seiner Homepage mit einem vertraulichen „Du“ anspricht.